¿Cómo calcular la tasa de interés de un préstamo?

En la economía actual, ya sea para comprar un coche, una casa o iniciar un negocio, obtener un préstamo puede ser un movimiento financiero inteligente. Sin embargo, la pregunta que hay que responder es: ¿Cómo calcular el tipo de interés de un préstamo?

Entender el tipo de interés de su préstamo es crucial para asegurarse de que puede devolverlo a tiempo y sin incurrir en costes adicionales. Conocer el tipo de interés le da una idea del tiempo que tardará en pagar el préstamo, así como de la conveniencia de pedir un préstamo. En este contexto, esta entrada del blog describe cómo explicar las fórmulas del tipo de interés compuesto y simple, con ejemplos también mencionados sobre plantillas de hojas de cálculo gratuitas.

Tabla de contenido sobre ¿Cómo calcular el tipo de interés de un préstamo?

2. ¿Cómo calcular el tipo de interés de un préstamo?

3. ¿Cómo calcular el interés diario de un préstamo?

4. Factores que afectan a los tipos de interés sobre un préstamo

5. Calculadora de intereses del ahorro

6. Conclusión

Preguntas frecuentes

1. Tipos de interés

Para empezar, las diferentes formas de tipos de interés tienen efectos significativos en las transacciones financieras, influyendo, transformando y diversificando los costes de los préstamos y los rendimientos de las inversiones. Estos tipos de interés, incluidos los tipos fijos, variables y ajustables, tienen sus ventajas e inconvenientes en función de la situación financiera y los objetivos del prestatario o inversor. En segundo lugar, antes de tomar cualquier decisión financiera, es esencial considerar detenidamente las opciones de tipos de interés.

1.1 Fórmula del tipo de interés simple

El interés simple es el tipo de interés que se aplica a un tipo determinado dentro de un plazo determinado y puede calcularse sobre el importe principal de un préstamo o instrumento de inversión. La fórmula del interés simple es P x r x t o P x R x T, donde P es el importe principal, r es el tipo de interés y t es el período de tiempo. Los prestamistas suelen utilizar el interés simple en los préstamos o inversiones a corto plazo, como los préstamos de día de pago, los bonos a corto plazo o los certificados de depósito. El interés compuesto puede dar lugar a unos intereses más bajos.

1.2 Fórmula del tipo de interés compuesto

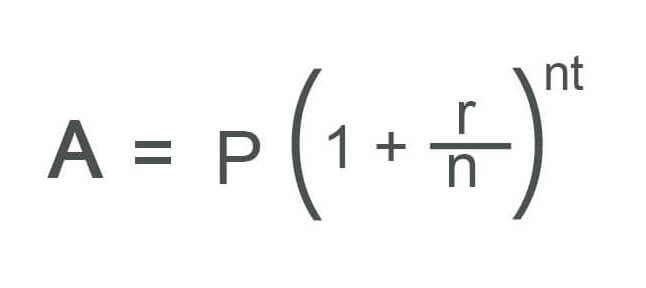

El interés compuesto consiste en sumar los intereses devengados por un préstamo o inversión al importe principal, calculándose entonces los intereses sobre el nuevo saldo. Esto conduce a un crecimiento exponencial de la inversión o deuda. La fórmula del interés compuesto es A = P(1+r/n)^nt, donde A es el importe final, P es el importe principal, r es el tipo de interés, n es el número de veces que se capitaliza el interés al año y t es el periodo de tiempo.

El interés compuesto se utiliza con frecuencia en las inversiones a largo plazo, como las cuentas de jubilación, los fondos de inversión o los bienes inmuebles. Tiene el potencial de crear una riqueza considerable a lo largo del tiempo, ya que el dinero generado se reinvierte y aumenta exponencialmente. El interés compuesto, por otra parte, podría jugar en su contra si tiene deudas con intereses elevados que se acumulan con el tiempo.

1.3 Fórmula del tipo de interés acumulado

Elinterés devengado es el interés que se ha acumulado pero que aún no se ha pagado o cobrado sobre un préstamo, inversión o instrumentos de inversión. Es el importe de los intereses que se adeudan a un prestamista o inversor en función del tiempo transcurrido entre el último pago de intereses y el presente.

Los intereses devengados suelen calcularse diariamente y se añaden al importe principal del préstamo o inversión hasta que vence el siguiente pago de intereses. El importe de los intereses adeudados a un prestamista o inversor en función del tiempo transcurrido entre el último pago de intereses y el presente.

Por lo tanto, es importante tener en cuenta este tipo de interés a la hora de comprar o vender bonos u otras inversiones que devengan intereses, ya que representa un coste o beneficio que no se desprende inmediatamente del valor nominal de la inversión. También es importante asegurarse de que los pagos de intereses se realizan a tiempo para evitar unos cargos por intereses acumulados excesivos.

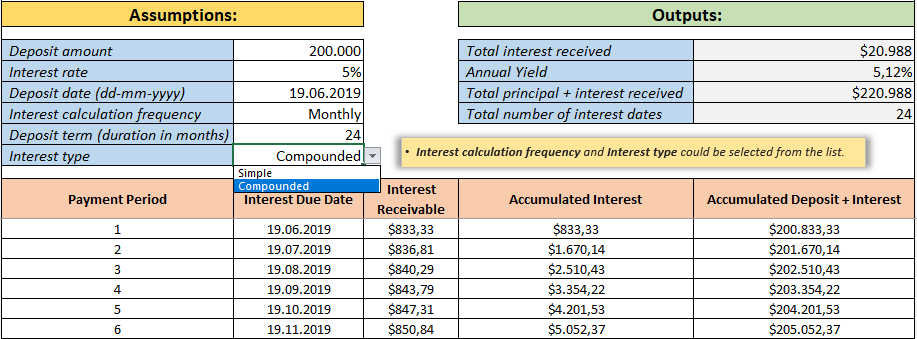

– Este gráfico ha sido creado por LBO Model Excel Template by Someka –

2. ¿Cómo calcular el tipo de interés de un préstamo?

En primer lugar, para calcular el tipo de interés de un préstamo se puede utilizar un cuadro o plan de amortización del préstamo. En segundo lugar, un cuadro de amortización de préstamo es una tabla que desglosa cada pago realizado al préstamo, incluidos los importes de capital e intereses. En tercer lugar, informa a los prestatarios sobre la distribución de sus pagos y el interés total que pagarán durante el plazo del préstamo.

Necesitará el importe del préstamo, el tipo de interés, la duración del préstamo y la frecuencia de pago para calcular el tipo de interés de un préstamo utilizando un plan de amortización de préstamos. Una vez que tenga esta información, puede introducirla en una calculadora de amortización de préstamos en línea o diseñar su propio plan de amortización utilizando una aplicación de hoja de cálculo.

Cuando se calcula el tipo de interés de un préstamo que implica un interés compuesto, el proceso se complica. Esto se debe al hecho de que el interés compuesto se calcula no sólo sobre el capital sino también sobre los intereses devengados.

Necesitará el importe del préstamo, el tipo de interés, el periodo del préstamo y la frecuencia de capitalización para calcular el interés compuesto. La fórmula del interés compuesto es la siguiente:

A = P (1 + r/n)^(nt)

Donde:

A = Importe total del dinero al final del plazo del préstamo

P = Importe del principal

r = Tipo de interés anual

n = Número de veces que se capitalizan los intereses al año

t = Número de años que se mantiene el préstamo

He aquí las fórmulas para calcular el interés simple, el interés compuesto y el interés acumulado:

2.1 Interés simple

El cálculo del tipo de interés simple implica computar un porcentaje fijo del importe principal, que se paga o cobra por el uso del dinero. El tipo de interés simple no se compone con el tiempo y sólo considera el importe principal sin tener en cuenta los intereses devengados o pagados en periodos anteriores.

El interés simple es un método sencillo de calcular el interés que se basa en la cantidad principal, el tipo de interés y el tiempo. Esta fórmula permite a los prestamistas o inversores calcular rápidamente cuánto interés se ganará o cobrará por un préstamo o inversión durante un periodo determinado. La sencillez y comprensibilidad de la fórmula la convierten en un requisito muy útil y significativo para particulares y pequeñas empresas que necesitan calcular los intereses de forma rápida, fácil y eficaz.

2.2 Interés compuesto

El interés compuesto es el interés calculado sobre el importe principal y el interés acumulado de periodos anteriores, ganando interés sobre interés. Esto da lugar a un mayor rendimiento global de la inversión o a un mayor coste global del préstamo, en función de las condiciones del préstamo o de la inversión.

El interés compuesto es un tipo de interés que incluye el importe principal y el interés acumulado a lo largo del tiempo. Esta fórmula es útil para calcular los intereses devengados por inversiones a largo plazo o préstamos mantenidos durante largos periodos. Utilizando la fórmula del interés compuesto, los inversores y prestatarios pueden calcular con precisión los intereses que ganarán o pagarán con el tiempo, lo que les permite tomar decisiones financieras con conocimiento de causa.

2.3 Interés acumulado

El interés devengado es el interés que se ha devengado pero que aún no se ha pagado o recibido. Es el interés que se ha acumulado en un préstamo o inversión entre la última fecha de pago de intereses y la fecha actual. Calculamos los intereses devengados basándonos en el saldo de capital pendiente, el tipo de interés y el tiempo transcurrido desde el último pago de intereses. Por lo tanto, las empresas y los particulares suelen utilizar este método en la contabilidad y los informes financieros para ofrecer un reflejo exacto de su situación financiera.

La fórmula del interés devengado permite a prestatarios y prestamistas calcular con precisión el interés que se ha acumulado en un préstamo o inversión desde el último pago de intereses. Los bancos, las instituciones financieras y los inversores utilizan esta fórmula para determinar los intereses devengados o adeudados. La frecuencia de cómputo puede configurarse para que sea diaria, mensual, trimestral o anual. El interés acumulado es un factor crucial para tomar decisiones financieras con conocimiento de causa.

3. ¿Cómo calcular el interés diario de un préstamo?

Para calcular el interés diario, necesita disponer del tipo de interés, el importe principal y el número de días. La fórmula para calcular el interés diario de un préstamo es sencilla. Las instituciones financieras suelen utilizarla para ayudar a los prestatarios a comprender el coste de los préstamos. Siempre es importante tener en cuenta que el tipo de interés diario puede cambiar según el tipo de préstamo y la política de intereses que siga el prestamista.

La fórmula es un cálculo simplificado y puede proporcionar información útil a los prestatarios.

Interés diario = (Tipo de interés x Importe principal) / 365

Donde:

- Tipo de interés es el tipo de interés anual, expresado en decimales

- Importe del principal es el importe del préstamo

- 365 es el número de días de un año (o 366 en un año bisiesto)

La fórmula supone un cálculo de interés simple.

Ejemplos de cálculo del tipo de interés del préstamo

Ejemplo 1: Cálculo del interés simple

Supongamos que pide prestados 5.000 $ a un tipo de interés simple del 5% anual durante un período de 2 años. Para calcular el interés, utilice la fórmula

Interés = (Principal x Tipo x Tiempo)/100

En este caso, el interés sería

Interés = (5.000 x 5 x 2)/100 = 500 $.

Importe total = Principal + Intereses = 5.000 + 500 = 5.500 $.

Ejemplo 2: Cálculo del interés compuesto

Supongamos que invierte 10.000 $ en una cuenta de depósito a plazo fijo que paga un tipo de interés compuesto del 6% anual durante un periodo de 5 años. Para calcular el interés, utilice la fórmula

Interés compuesto = Principal x [(1 + Tipo/100) ^ Tiempo] – Principal

En este caso, el interés compuesto sería

Interés compuesto = 10.000 x [(1 + 6/100) ^ 5] – 10.000 = 3.227,14 $.

Importe total = Principal + Interés compuesto = 10.000 + 3.227,14 = 13.227,14 $.

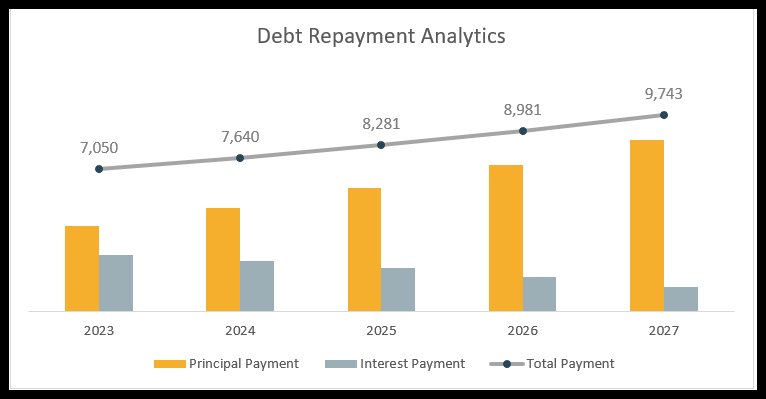

Ejemplo 3: Cálculo del plan de amortización

Para calcular el plan de amortización, se puede utilizar una calculadora de amortización de préstamos en línea o crear una utilizando Excel. Utilizar una plantilla de Excel puede ser la mejor solución, ya que está fácilmente disponible y puede ahorrar tiempo. Con Excel, el prestatario puede personalizar fácilmente el plan para adaptarlo a sus necesidades y analizar diferentes escenarios cambiando el importe del préstamo, el tipo de interés y el periodo de amortización.

Sin embargo, la gestión de préstamos puede ser una tarea desalentadora. Especialmente, cuando se trata de calcular las cuotas del préstamo y llevar un registro de los pagos realizados en concepto de capital e intereses. Por suerte, con la plantilla de Excel de calculadora de amortización de préstamos de Someka. podrá gestionar los préstamos con un plan de amortización, detallando el desglose de cada pago entre capital e intereses, y el saldo restante. Como una de las plantillas más potentes, la Calculadora de amortización de préstamos está diseñada para ayudar a los usuarios a ahorrar tiempo y a estar al tanto de los pagos de sus préstamos, lo que la convierte en un activo esencial para cualquiera que desee mantenerse organizado desde el punto de vista financiero.

Sin embargo, aún debemos prestar atención a los factores que afectan a los tipos de interés. Creemos que profundizar en estas cuestiones y comprender el proceso de establecimiento de los tipos de interés será beneficioso.

4. ¿Cuáles son los factores que afectan a los tipos de interés?

Los tipos de interés son un aspecto fundamental del sistema financiero, ya que influyen en los préstamos, los empréstitos, las inversiones y la economía en general. El tipo de interés es el coste de pedir dinero prestado, y fluctúa en función de diversos factores.

4.1. Inflación

La inflación es la tasa de aumento del nivel general de precios de los bienes y servicios, y tiene una influencia directa en los tipos de interés. Eventualmente, cuando la inflación es alta, los bancos centrales tienden a aumentar los tipos de interés para frenar el gasto y reducir la inflación. Una inflación baja, por el contrario, puede hacer que los tipos de interés bajen indefinidamente, ya que ofrece un margen de movimiento y posicionamiento para que los bancos centrales mantengan los tipos bajos con el fin de fomentar el gasto.

4.2. Crecimiento económico

El crecimiento económico afecta a los tipos de interés. Cuando la economía es fuerte y crece, los tipos de interés tienden a aumentar ya que hay más demanda de crédito y los inversores están más dispuestos a asumir inversiones más arriesgadas. Por el contrario, cuando la economía es débil, los tipos de interés tienden a bajar ya que hay menos demanda de crédito y los inversores tienen más aversión al riesgo.

4.3. Las políticas de los bancos centrales

Los bancos centrales desempeñan un papel fundamental en la determinación de los tipos de interés. Así, fijan un tipo de interés de referencia que influye en los tipos de interés ofrecidos por los bancos y otras instituciones financieras. Si el banco central sube los tipos, aumenta el coste de los préstamos para los consumidores y las empresas.

4.4. Políticas gubernamentales

Las políticas gubernamentales también pueden afectar a los tipos de interés. En consecuencia, los préstamos del gobierno pueden repercutir en los tipos de interés para los consumidores y las empresas. Del mismo modo, las políticas gubernamentales que estimulan el crecimiento económico pueden dar lugar a tipos de interés más bajos.

4.5. Riesgo de crédito

La solvencia del prestatario también puede afectar a los tipos de interés. Los prestamistas suelen ofrecer a los prestatarios con una buena puntuación crediticia y un historial financiero sólido tipos de interés más bajos que a los prestatarios con una mala puntuación crediticia y un mayor riesgo de crédito.

4.6. Las fuerzas del mercado

Las fuerzas del mercado, como la oferta y la demanda, también influyen en los tipos de interés. Cuando hay mucha demanda de crédito, los tipos de interés tienden a subir, y cuando hay poca demanda de crédito, los tipos de interés tienden a bajar.

En primer lugar, los tipos de interés son un aspecto crítico del sistema financiero, que repercute en los préstamos, los empréstitos, las inversiones y la economía en general. Los factores mencionados anteriormente, como la inflación, el crecimiento económico, las políticas de los bancos centrales, las políticas gubernamentales, el riesgo crediticio y las fuerzas del mercado, influyen en la determinación de los tipos de interés. Como prestatario, comprender estos factores puede ayudarle a tomar decisiones financieras con conocimiento de causa y a obtener el mejor trato posible en sus préstamos.

5. Calculadora de intereses del ahorro

Con las habilidades de una hoja de cálculo, podrá determinar de forma sencilla alternativas de pago mensuales, trimestrales, semestrales y anuales. Además, siempre hay una forma de calcular, incluso si está familiarizado con las herramientas de hoja de cálculo de Microsoft Excel o Google Sheets. Hasta ahora, hemos preferido calcular, siendo el elemento primordial el conocimiento de cómo saldar la deuda. Eso sería pan comido si dispusiera de una plantilla de hoja de cálculo llamada calculadora de intereses de ahorro. Está disponible en versiones gratuitas y de pago para adquirir experiencia.

6. Conclusión

Por último, ¿Cómo calcular el tipo de interés de un préstamo? ¿Por qué entender el tipo de interés de un préstamo? En realidad, las respuestas a estas preguntas son muy sencillas. Para reembolsar a tiempo y evitar cargos adicionales. Puede determinar el tipo de interés y el importe total pagado a lo largo de la vida del préstamo utilizando un plan o tabla de amortización del préstamo.

Además, calcular el interés compuesto ayuda a tomar decisiones financieras con conocimiento de causa y garantiza la obtención de la mejor oferta de préstamo. Además, antes de tomar una decisión, es fundamental comparar varias opciones de préstamo y sus tipos de interés. Esto puede ayudarle a ahorrar dinero a largo plazo y evitar contraer más deudas de las que puede manejar.

Preguntas frecuentes

1. ¿Cómo calcular el tipo de interés nominal?

El tipo de interés nominal es el tipo de interés anunciado de un préstamo o inversión que no tiene en cuenta la inflación. Basta con dividir el tipo de interés anual por el número de periodos de capitalización cada año para obtener el tipo de interés nominal. Por ejemplo, si el tipo de interés anual es del 6% y los intereses se capitalizan mensualmente, el tipo de interés nominal sería del 6% / 12 = 0,5% al mes.

2. ¿Cuál es la diferencia entre el interés del préstamo y la tasa anual equivalente (TAE)?

El tipo de interés del préstamo es el porcentaje del pago de intereses del prestatario sobre el importe del préstamo. La tasa anual equivalente (TAE), en cambio, es una métrica más completa. La TAE no sólo tiene en cuenta el tipo de interés del préstamo, sino también las comisiones o gastos adicionales relacionados con el préstamo. Los prestamistas diseñan la TAE para dar a los prestatarios una mejor idea del coste real del préstamo, incluidas las comisiones iniciales o los gastos corrientes.

3. ¿Cómo se determinan los tipos de interés?

Evidentemente, diversos factores determinan los tipos de interés, entre ellos la inflación, el crecimiento económico y la oferta y la demanda de crédito. Los bancos centrales fijan los tipos de interés ajustando los tipos de referencia. Por lo tanto, los prestamistas también tienen en cuenta la solvencia del prestatario y el riesgo de impago a la hora de fijar los tipos de interés de los préstamos.

4. ¿Es mejor pagar primero el principal o los intereses?

Comparativamente, a la hora de realizar los pagos de un préstamo, suele ser mejor pagar primero los intereses antes de amortizar el capital. Esto se debe a que los intereses se acumulan sobre el saldo de capital pendiente. Por lo tanto, pagar primero los intereses reduce la cantidad de intereses que se acumularán en el futuro. Los prestamistas pueden penalizar los pagos anticipados del principal en determinados préstamos, por lo que los prestatarios deben comprobar las condiciones del préstamo antes de pagar más.

Lecturas recomendadas:

¿Qué debe hacer un empresario después de crear un plan de empresa?

KPI y métricas financieras más importantes

¿Cómo calcular el análisis del punto de equilibrio en Excel?

Puestos relacionados