¿Cómo calcular el costo de los bienes manufacturados?

Casi todo tiene un coste; algunos son calculables y otros no. En la producción, por suerte, los costes se pueden calcular de forma matemática. Calcular los costes es el primer paso para gestionarlos.

Los costes son cruciales en términos del proceso global de producción y la rentabilidad. Calcular los costes de los bienes fabricados es una guía para que muchas empresas gestionen sus gastos.

¿Qué es el coste de producción?

Los costes de producción, también conocidos como COGM, son el término contable que hace referencia al coste total de producción de una empresa en un periodo de tiempo determinado. Incluye todos los gastos desde la fabricación de los productos hasta la mercancía terminada; como los costes de las materias primas, los trabajos en curso y los gastos de mano de obra. Los COGM podrían definirse como la imagen global de cuánto gastó una empresa para convertir sus existencias en los productos terminados.

¿Por qué es importante el coste de producción?

Una cosa es segura: el dinero es una de las limitaciones más importantes para cualquier empresa. Saber gestionarlo permite a las empresas mejorar sus condiciones y, con el tiempo, hacer que su negocio mejore. Los costes de producción son la forma adecuada de comprender lo altos o bajos que son los costes de producción. Las empresas, de ese modo, tienen la oportunidad de evaluar sus gastos frente a sus ingresos y optimizar los costes de producción globales.

Imagine un proceso de producción estándar. Diferentes gastos desempeñan un papel en el proceso y dan lugar a beneficios o pérdidas. Si la empresa tiene un conocimiento claro de los costes en la producción, entonces podemos hablar de hacer frente a la pérdida o evaluar el beneficio. Al conocer los costes de los bienes fabricados, las empresas se centran en las estrategias de planificación y fijación de precios. Pueden recortar los gastos que puedan ser innecesarios, sustituir los materiales por otros más baratos o realizar algunos cambios que hagan que la producción sea más rentable.

Podemos enumerar algunas de las ventajas del COGM de la siguiente manera.

- Visión general sobre los costes de producción

- Minimizar las pérdidas y los gastos

- Maximizar la rentabilidad y los ingresos

- Utilización eficaz de los recursos

- Desarrollar estrategias de fijación de precios

Diferencia entre COGM y COGS

El coste de las mercancías vendidas (COGS) es el coste de la venta de productos, en otras palabras, el coste del inventario terminado listo para la venta. Si nos ponemos más específicos; inventario terminado es cualquier tipo de producto terminado, bienes o servicios, que está listo para ser entregado al cliente.

Aunque tanto el COGM como el COGS se incluyen en el proceso de planificación de costes del producto, la principal diferencia entre ambos es que el COGS implica además otros gastos independientemente de la fabricación. Mientras que el COGM consiste en calcular los costes de material y los gastos generales de producción, el COGS incluye los costes de producción junto con otros costes como los de ventas, transporte o mano de obra. El COGM podría contarse como una estación intermedia en la ruta del COGS.

Fórmula COGM

Ahora podemos profundizar y averiguar cómo calcular los costes de producción. La fórmula de los COGM se forma básicamente calculando los costes totales de fabricación, sumando el inventario WIP (trabajo en curso) inicial y restando de esta suma el inventario WIP final.

COGM = Coste total de fabricación + Inventario inicial (WIP) – Inventario final (WIP)

El coste total de fabricación se refiere a la suma del coste directo de material, el coste de mano de obra y el coste de fabricación. Veamos paso a paso cómo llegar a ese coste y luego cómo implicar el inventario en el cálculo.

Paso 1: Determinar los materiales directos

Las materias directas son las materias primas que se utilizan en la producción. Las materias primas que se tienen al principio de la producción podrían quedar parcialmente sin utilizar al final del proceso, lo que posteriormente se denomina materias primas finales. Además, no olvide que podría haber compras de materias primas entretanto. Para calcular los materiales directos, sume las materias primas iniciales a las compras y reste las materias primas finales de la cantidad total.

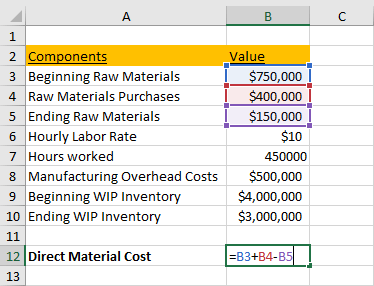

Eche un vistazo al siguiente ejemplo en Excel y vea cómo se calculan los materiales directos. En la hoja de cálculo figuran determinados costes e información relacionada de una empresa de producción:

El coste inicial de las materias primas es de 750.000 $, el coste de las compras es de 400.000 $ y el coste final de las materias primas es de 150.000 $. Todo lo que necesita hacer es calcular el coste directo de material según la fórmula; lo que en Excel puede hacer entre las celdas pertinentes.

Coste directo de material = Materias primas iniciales + Compras – Materias primas finales

$750,000 + $400,000 – $400,000 = $1,000,000

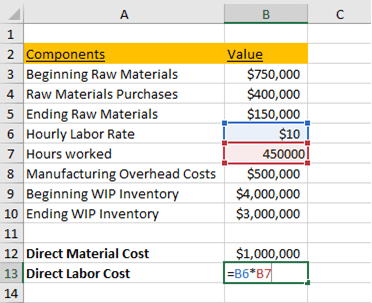

Paso 2: Averiguar el coste de toda la mano de obra utilizada

El coste de mano de obra directa se calcula multiplicando el total de horas trabajadas y la tarifa de mano de obra por hora. Es más sencillo de hallar en comparación con los materiales directos; las tarifas por hora suelen ser fijas y con la información de cuántas horas se trabajan en total, el coste de la mano de obra directa se calcula fácilmente.

En este ejemplo, la tasa de mano de obra se da en 10 $ por hora y el total de horas trabajadas es de 450.000. Multiplicando estos dos valores obtenemos el coste de la mano de obra directa.

Coste de mano de obra directa = Tasa de mano de obra por hora * Horas trabajadas

$10 * 450,000 = $4,500,000

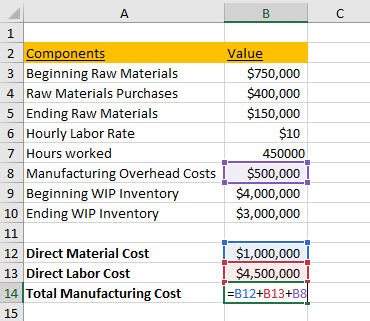

Paso 3: Añadir los gastos generales de fabricación

Se calcularon el coste de los materiales directos y el coste de la mano de obra directa; sólo queda el coste de los gastos generales de fabricación para alcanzar el coste total de fabricación.

Añadiendo los gastos generales a los costes directos de material y mano de obra ya calculados, se llega al coste total de fabricación.

Coste total de fabricación = Coste directo del material + Coste directo de la mano de obra + Gastos generales

$1,000,000 + $4,500,000 + $500,000 = $6,000,000

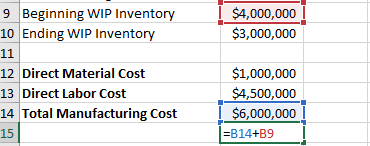

Paso 4: Añadir el inventario inicial de trabajos en curso

La primera parte de la fórmula COGM está hecha. El siguiente paso es añadir a la suma el inventario inicial de trabajo en curso. Ya se da directamente en la hoja Excel.

Añadiendo el inventario WIP inicial al coste total de fabricación, se obtiene la nueva suma.

$6,000,000 + $4,000,000 = $10,000,000

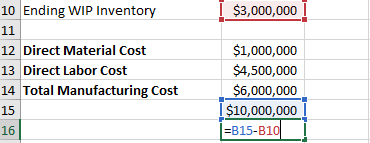

Paso 5: Restar el inventario WIP final

Sólo queda un paso para llegar finalmente a los costes de producción. Lo último que hay que hacer es restar el inventario final de trabajos en curso.

= $10,000,000 – $3,000,000

= $7,000,000

Al final del cálculo, puede ver que el resultado es de 7.000.000 $.

¿Qué son los gastos generales de fabricación y qué incluyen?

Los gastos generales de fabricación forman parte de la fórmula COGM; más concretamente, son uno de los componentes de la parte del coste total de fabricación. Sin embargo, qué debemos incluir en los gastos generales de fabricación es una cuestión complicada y no tiene una respuesta segura.

Los gastos generales de fabricación consisten en los costes indirectos del producto en los que se incurre en las instalaciones de fabricación. Aunque son necesarios para los productos, no afectan directamente al producto final. Algunos costes indirectos podrían pertenecer al coste de los bienes vendidos, ya que podrían estar asociados a los productos de venta. Por lo tanto, decidir dónde colocarlos puede resultar difícil. Los costes de manipulación, de almacenamiento, de alquiler o de transporte, ¿deberíamos incluirlos en los gastos generales o en los costes de producción? ¿O son costes fijos?

El coste del alquiler, por ejemplo, se incluye en los gastos generales sólo si se trata del alquiler de instalaciones de fabricación. Si se trata de un alquiler general de oficinas independientemente de la fabricación, entonces no se incluye en los gastos generales. El transporte, por otro lado, podría considerarse como el envío de las mercancías vendidas o de los productos comprados. El coste de envío forma parte del COGS, pero pagar el transporte del producto comprado se incluirá en el coste de los bienes comprados. El punto clave es decidir si estos costes se producen en función de la fabricación. La electricidad y el gas son normalmente costes fijos y gastos mensuales, al igual que el alquiler. Sin embargo, se convierten en gastos generales de fabricación si se asignan a las unidades fabricadas. Los sistemas de electricidad funcionan como de costumbre y no se ven afectados por el número de unidades de productos que se procesan, pero si la energía eléctrica se utiliza con un volumen mayor para una unidad en particular; empieza a parecer un coste de gastos generales de fabricación.

Por lo tanto, si un coste indirecto de producción está relacionado de algún modo con las instalaciones de fabricación, entonces se contabiliza como coste general de fabricación. La electricidad, el gas, el mantenimiento, la depreciación, los suministros de fábrica, el alquiler y los impuestos de las instalaciones de fabricación son algunos de los ejemplos de gastos generales de fabricación.

Ejemplos de costes de producción

Vea a continuación algunos ejemplos de empresas y cómo se realizan los cálculos de los costes de producción.

Ejemplo 1:

La Choco, una fábrica de chocolate, gasta 5.000 $ en su material directo y 3.000 $ en su mano de obra directa. Los gastos generales de fabricación son de 2.500 $. La Choco comenzó el año con una cantidad de 4.000 $ de inventario inicial de trabajo en curso. El inventario final de trabajo en curso es de 2.000 $. Halle los costes de producción:

Coste total de fabricación = 5.000 $ + 3.000 $ + 2.500 $ = 10.500 $.

COGM = 10.500 DÓLARES + 4.000 DÓLARES – 2.000 DÓLARES = 12.500 DÓLARES

Ejemplo 2:

La Seda es una fábrica textil y comenzó el año con un coste de inventario de 70.000 $. El coste directo de material de la fábrica es de 100.000 $ y el coste general de fabricación es de 60.000 $. La tarifa laboral por hora que pagan por cada empleado es de 10 $. Hay 100 trabajadores y cada uno trabaja 500 horas. La Seda termina el año con un inventario final de trabajo en curso de 30.000 $. Calcule los costes de producción:

En primer lugar, tenemos que llegar al coste de mano de obra directa multiplicando lo que se da

Coste de mano de obra directa = $10 * 100 * 500 = $500.000

Coste total de fabricación = 100.000 $ + 500.000 $ + 60.000 $ = 660.000 $.

COGM = $660.000 + $70.000 – $30.000 = $700.000

PALABRAS FINALES

La contabilidad es a veces complicada, pero es una oportunidad para registrar información muy crítica. Porque cuando hay dinero de por medio, cada cálculo debe realizarse con sumo cuidado. Al igual que muchas otras operaciones de contabilidad de costes, el coste de los bienes fabricados requiere ser consciente de cada componente, para determinarlos correctamente e incluirlos en el cálculo como corresponde. Conozca qué es el COGM en profundidad, descubra por qué es importante y examine los pasos para calcularlo para su empresa.

Puestos relacionados