¿Cómo Hacer un Balance en Excel? Guía Detallada

En este artículo le explicaremos cómo hacer un balance en Excel con una guía detallada y también información sobre los balances.

Tabla de contenido

1. Plantilla gratuita de balance en Excel

2. ¿Qué es un balance?

3. ¿Cuáles son las secciones principales de un balance?

4. ¿Cómo hacer un balance en Excel?

5. ¿Cómo leer un balance?

6. ¿Por qué necesitamos balances?

7. Balance frente a cuenta de resultados

8. Puntos clave

1. Plantilla gratuita de balance en Excel

Si desea empezar a utilizar una plantilla de balance inmediatamente, puede descargar nuestra plantilla de balance en Excel de nuestra cartera.

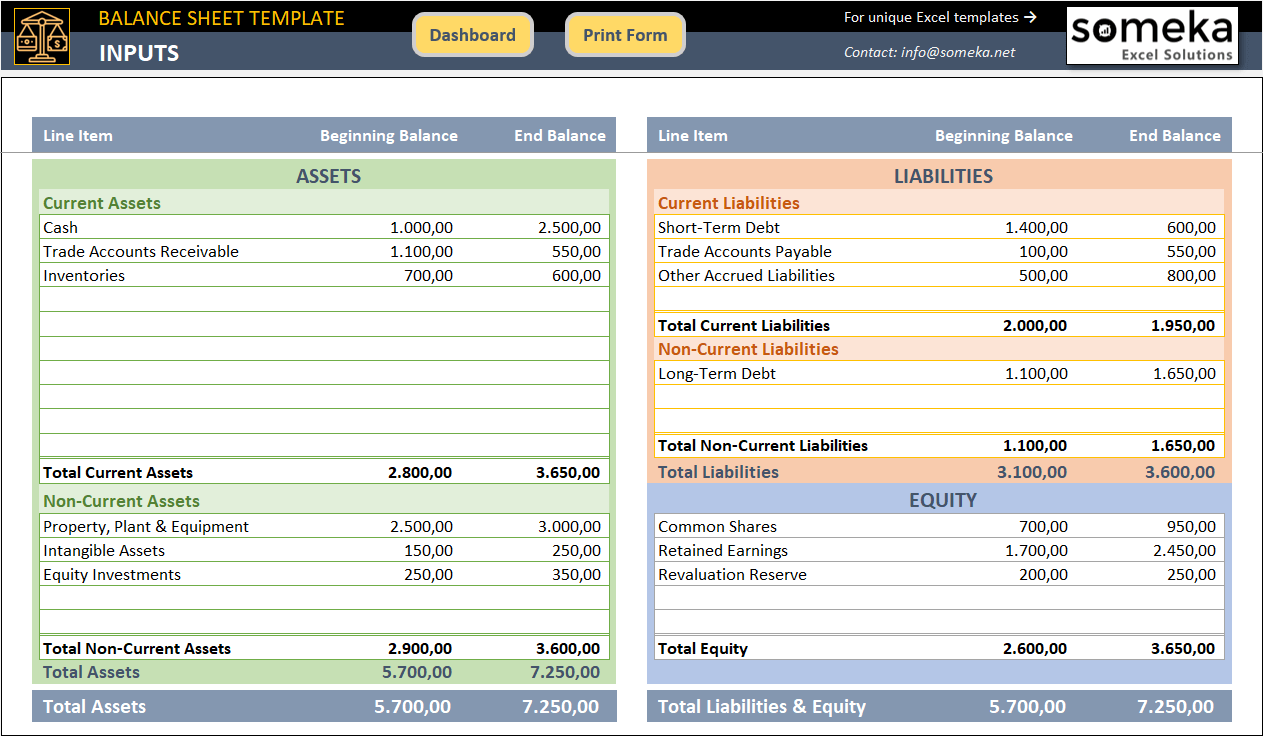

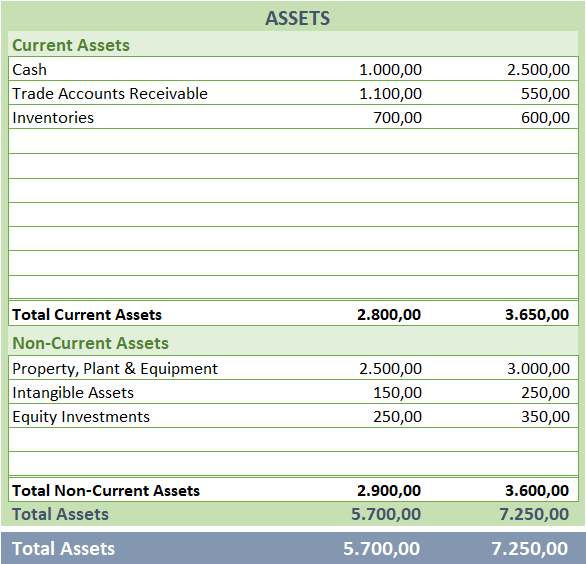

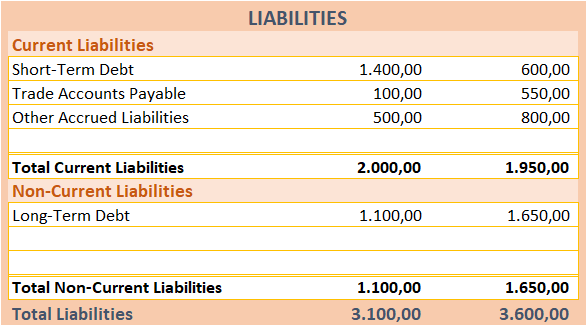

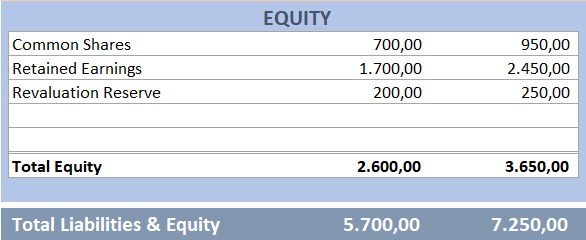

– Esta es la tabla principal de la Plantilla Excel de Balance de Someka –

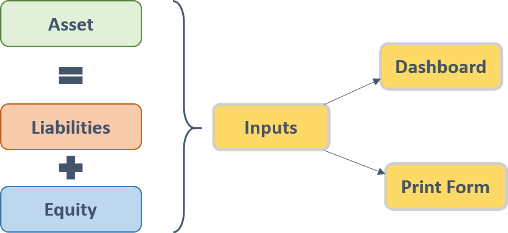

Esta plantilla incluye:

- Tabla de entrada del balance

- Formulario de impresión del balance

- Cuadro de análisis

2. ¿Qué es un balance?

Un Balance es uno de los estados financieros de propósito general (los otros dos son la Cuenta de Resultados y el Estado de Flujos de Caja) que las empresas presentan a sus accionistas. Las pequeñas y medianas empresas lo hacen anualmente, y las más grandes lo hacen trimestralmente.

Aunque normalmente no se exige a las empresas sin personalidad jurídica que elaboren balances, a menudo resulta beneficioso hacerlo. En este artículo, nos referiremos tanto a las empresas constituidas como a las no constituidas como «empresas».

Un balance es una «instantánea»de la situación financiera de la empresa en un momento determinado, normalmente al final del ejercicio. Responde a tres preguntas importantes:

- ¿Cuánto valor posee la empresa?

- ¿Cuánto debe a sus acreedores?

- ¿Cuánto dinero les quedaría a los accionistas de la empresa, si ésta vende todos sus activos y paga todas sus deudas?

3. ¿Cuáles son las principales secciones de un balance?

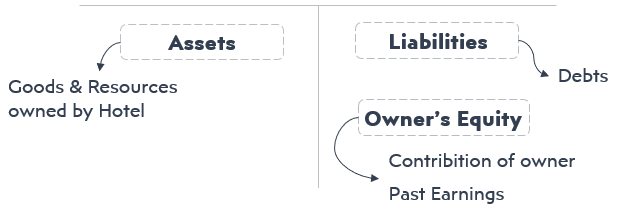

Para comprender la lógica del balance, primero debemos hacernos una idea general de las tres secciones principales: Activo, Pasivo y Patrimonio neto

Activo:

Las cosas de valor que posee la empresa se denominan Activos.

Aunque la mayoría de los activos son tangibles, ciertos elementos intangibles, como, por ejemplo, el dinero que los clientes deben a la empresa, se consideran activos, siempre que sea probable que la empresa pueda cobrarlos de los deudores.

Estos son ejemplos típicos de activos:

- Efectivo: caja chica, dinero en cuentas bancarias, certificados de depósito a corto plazo;

- Cuentas por cobrar: dinero que se recibirá de los clientes por los bienes vendidos o los servicios prestados por la empresa;

- Inventario: mercancías, bienes fabricados para la venta, materiales;

- Gastos pagados por adelantado: por ejemplo, alquileres pagados por adelantado;

- Activos Fijos: propiedades, maquinaria y equipos, camiones, coches y furgonetas, y artículos similares de valor a largo plazo.

Dependiendo de la naturaleza de su actividad, algunas empresas pueden poseer también otras clases de activos (valores negociables, inversiones financieras, activos inmateriales, trabajos en curso).

Pasivo:

El dinero que la empresa debe a sus acreedores se denomina Pasivo.

Los pasivos pueden surgir de acuerdos formales, requisitos legales o costumbres empresariales y prácticas habituales, siempre que sea probable que la empresa tenga que desembolsar dinero para saldar el pasivo.

Ejemplos típicos de pasivos son:

- Cuentas a pagar: dinero que se debe a los proveedores de la empresa por los bienes y servicios que se les han comprado;

- Préstamos a devolver e intereses a pagar sobre los mismos;

- Sueldos y salarios a pagar;

- Impuestos a pagar;

- Pagos anticipados recibidos de los clientes.

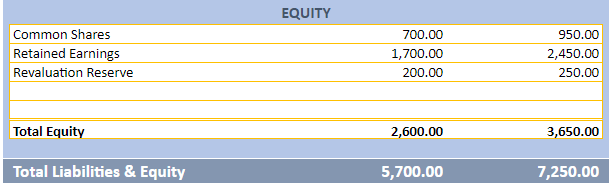

Patrimonio neto:

Lo que queda del valor de los activos de la empresa tras deducir los pasivos se denomina Fondos Propios. A veces se denomina Activo Neto.

Aunque los Fondos Propios son un valor residual, también se desglosan en varias partidas. Normalmente, engloba lo siguiente:

- Capital social: dinero desembolsado por los accionistas a cambio de acciones. En el caso de la empresa unipersonal, es el dinero aportado a la empresa por su propietario;

- Beneficios no distribuidos: beneficios netos obtenidos que aún no se han distribuido entre los accionistas;

Los fondos propios pueden incluir también otras partidas, como las reservas de revalorización y otras reservas, y el capital desembolsado adicional.

4. ¿Cómo hacer un balance en Excel?

Normalmente, es su contable o tenedor de libros quien debe prepararle un balance. Sin embargo, si es usted propietario de una pequeña empresa, en la mayoría de los casos podrá hacerlo usted mismo.

Paso 1: Determine una fecha de presentación

Salvo en casos especiales poco frecuentes, los estados financieros deben prepararse al final del último día de su ejercicio fiscal.

Es probable que prepare el balance en algún momento posterior a la fecha del informe; sin embargo, debe presentar las partidas tal y como existían en la fecha del informe, no en la fecha en la que prepara el estado.

Paso 2: Anote todos sus activos junto con sus valores

Si mantuvo registros regulares, puede simplemente tomar las cifras respectivas de sus libros. Incluso si no lo hizo, aún así debería ser capaz de enumerar sus activos, y asignarles valores

Valore su inventario al precio que pagó para comprarlos o, si no puede rastrear la compra, al precio que habría pagado para adquirir dichos artículos. Sin embargo, no debe valorar los activos fijos, como maquinaria, equipos y vehículos de motor, al precio de compra.

Dado que estos artículos pierden gradualmente su valor con el paso del tiempo, debido al desgaste y la obsolescencia, valórelos al precio por el que podría venderlos en su estado actual.

Clasifique todos sus activos en dos categorías:

Paso 3: Enumere todas sus obligaciones existentes en la fecha del informe.

Aunque pueda parecer bastante sencillo, hay trampas que debe evitar. No olvide incluir en el pasivo los impuestos atrasados.

Por ejemplo, el impuesto sobre las ventas o el impuesto sobre la renta resultantes de su operación antes del final del periodo de declaración son normalmente pagaderos después de la fecha de declaración. No obstante, debe incluirlos en el pasivo en la fecha del balance.

Del mismo modo, los salarios que se pagaron poco después de la fecha del informe deben presentarse en el pasivo en esa fecha.

De forma similar a los activos, clasifique todos sus pasivos en dos categorías:

Paso 4: Calcule el valor total de todos los activos y pasivos

Si los introduce en la plantilla de Excel del balance, se hará automáticamente. La diferencia entre el total del activo y el total del pasivo proporciona un valor de Fondos Propios.

Aunque puede detenerse en este punto, es aconsejable desglosar los Fondos Propios en partidas específicas.

Como mínimo, debería separar el capital invertido de los propietarios de los beneficios no distribuidos para ver si, y en qué medida, el capital de la empresa aumentó con respecto a la inversión inicial de los accionistas.

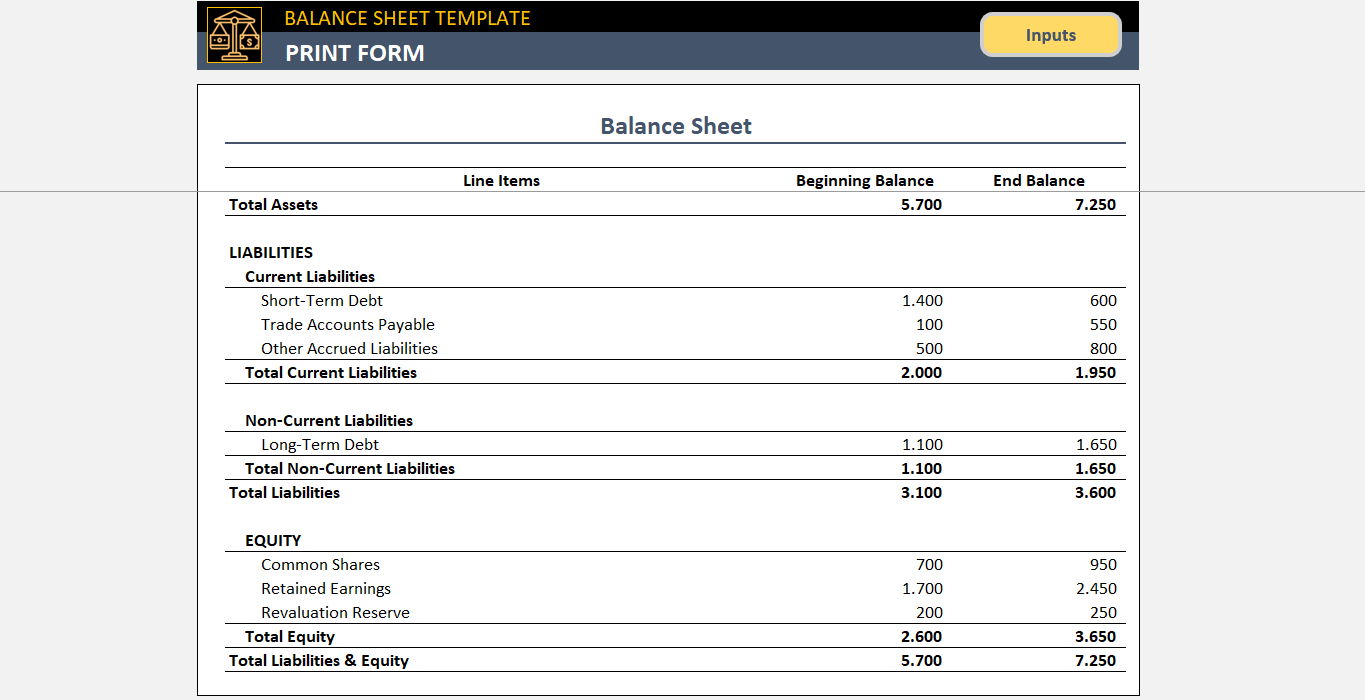

Paso 5: Confeccione un formulario imprimible

Necesitará un Balance de Situación de diseño elegante para compartirlo con las partes interesadas de la empresa, los miembros del consejo de administración, los prestamistas, las autoridades u otras terceras partes.

– Esto es de Plantilla Excel de Balance de Someka –

Todos los valores de este formulario imprimible proceden de la tabla de entrada del balance. Se trata sobre todo de un resultado de sus números financieros.

5. ¿Cómo leer un balance?

Como hemos dicho, un Balance es una valiosa fuente de información sobre la situación financiera de la empresa.

La lectura de los estados financieros puede diferir de una empresa a otra.

Hemos enumerado a continuación algunos puntos clave muy comunes, pero también le recomendamos que compruebe los puntos de referencia de su sector al analizar cualquier dato financiero.

Fondos propios

En primer lugar, fíjese en el valor de los Fondos Propios. Debe ser positivo, e idealmente superior al valor de las inversiones de los accionistas (la suma de las acciones ordinarias y el capital adicional invertido). Si es inferior, puede deberse a pérdidas acumuladas, o a un exceso de distribución. En tal caso, deberá decidir si es necesaria una inversión adicional para cubrir las pérdidas. En algunos casos, puede existir la obligación legal de los accionistas de compensar a la empresa por el exceso de distribución.

Sin embargo, si los fondos propios se vuelven negativos, significa que la empresa no puede pagar todas sus deudas con los activos existentes y que pronto quebrará, a menos que los accionistas aporten dinero adicional para mantener la empresa a flote.

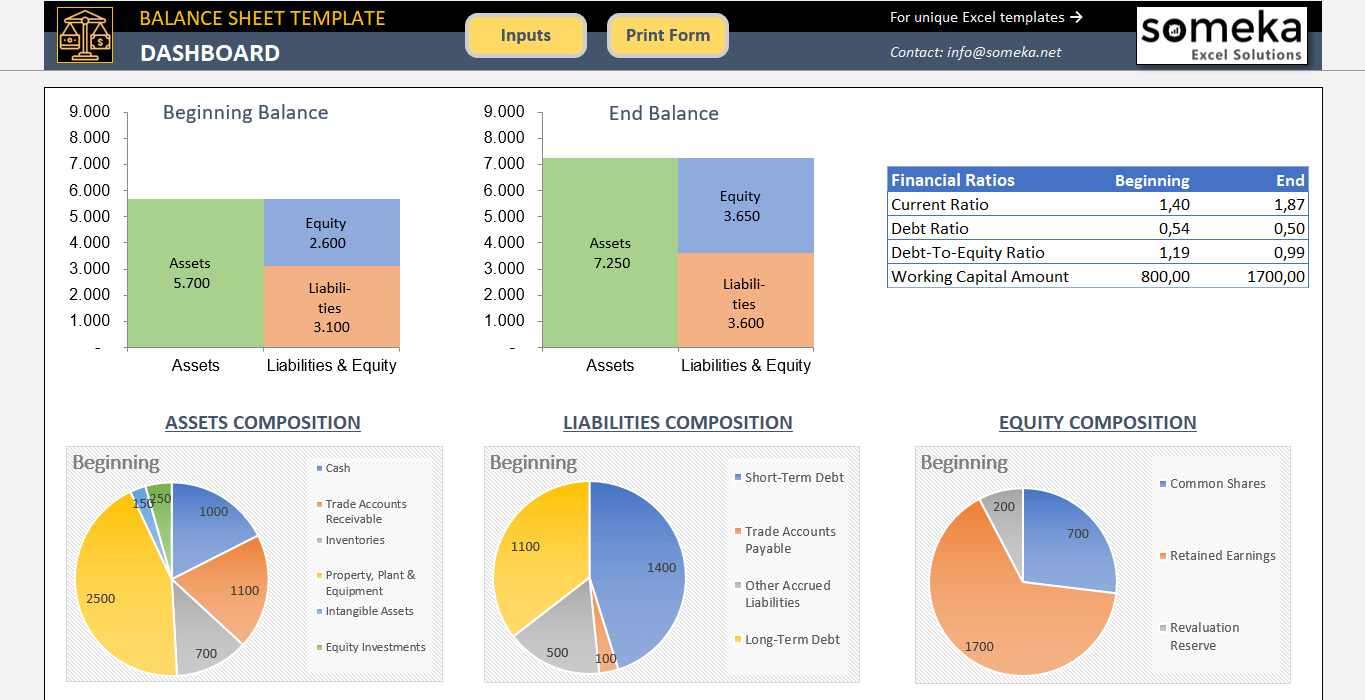

– Este es el panel de control de la plantilla de balance de Someka con análisis y ratios autocalculados

Ratio actual

A continuación, observe la métrica denominada ratio corriente. Divida el valor total del activo circulante por el valor total del pasivo circulante.

Este ratio debe ser superior a 1, idealmente 1,2 o más. Significa que la empresa tiene liquidez, es decir, que puede pagar sus obligaciones a corto plazo con los activos corrientes existentes.

Si el Ratio Corriente cae por debajo de 1, la empresa, aunque no es abiertamente insolvente, experimenta dificultades para pagar sus deudas corrientes. Sin embargo, un ratio demasiado alto tampoco es muy bueno. Un Ratio Corriente superior a 3 indica que la empresa posee activos excesivos que muy probablemente se utilizan de forma ineficaz.

Ratio de endeudamiento y ratio deuda-fondos propios

Las dos métricas siguientes son el Ratio de Deuda y el Ratio Deuda-Patrimonio Neto, ambas indican el grado de riesgo financiero asociado al uso de deuda para financiar el funcionamiento de la empresa.

El Ratio de Deuda muestra qué parte de los activos de la empresa está financiada por deuda; normalmente, debería ser de 0,7 o menos, pero esto puede variar según los distintos sectores. El Ratio Deuda-Patrimonio neto muestra hasta qué punto está apalancada la posición financiera de la empresa, es decir, qué cantidad de deuda, en comparación con el patrimonio neto, utiliza la empresa para financiar su funcionamiento.

El apalancamiento financiero aceptable para la mayoría de las industrias varía entre 60/40 (ratio deuda-capital propio 1,5) y 70/30 (ratio deuda-capital propio 2,33), y puede ser incluso 80/20 (ratio deuda-capital propio 4) para las industrias intensivas en capital, como la del desarrollo.

6. ¿Por qué necesitamos balances?

Como propietario de una empresa, ¿cómo puede beneficiarse de la elaboración periódica de un balance?

- En primer lugar, le proporciona una instantánea rápida de los activos netos de su empresa, es decir, cuánto posee y cuánto puede pagarse a sí mismo como dividendos.

- En segundo lugar, es fácil evaluar a partir del balance métricas financieras importantes, como el coeficiente corriente y el coeficiente de endeudamiento (deuda sobre fondos propios), que indican el grado de salud financiera de su empresa.

- En tercer lugar, comparando los balances en diferentes fechas de presentación de informes podrá detectar tendencias en su negocio y tomar las medidas oportunas, si fuera necesario.

7. Balance frente a cuenta de resultados

Como los balances y las cuentas de resultados suelen confundirse, queremos incluir aquí una sección aparte.

¿Cuál es la diferencia entre la cuenta de resultados y el balance?

Ambos son los llamados estados financieros de propósito general, es decir, estados financieros estándar destinados principalmente a los accionistas de una empresa. Sin embargo, ésta es la única similitud.

Mientras que un Balance es una instantánea de la situación financiera de la empresa en un momento determinado denominado fecha de referencia, una Cuenta de Resultados nos ayuda a comprender lo que le ha sucedido a la empresa entre las sucesivas fechas de referencia. Responde a las siguientes preguntas:

- Qué cantidad de ingresos por ventas y otros ingresos obtuvo la empresa entre dos fechas de presentación de informes (lo que se denomina periodo de presentación de informes);

- A cuánto ascienden los costes asociados a las ventas de bienes y servicios en los que incurrió la empresa durante el periodo del informe;

- Cuánto costaron a la empresa otros gastos, como los generales, administrativos y de marketing;

- Cuánto le costó a la empresa pagar su deuda (gastos por intereses);

- Cuál es el beneficio bruto antes de impuestos, cuánto del impuesto sobre la renta pagó la empresa, cuál es su beneficio neto que puede ser distribuido a los accionistas, o utilizado para ampliar su negocio.

Tanto el balance como la cuenta de resultados son muy utilizados por los analistas financieros para evaluar la solidez de los negocios de la empresa. Si sólo desea hacer un seguimiento de algunos de sus ingresos y gastos, puede utilizar plantillas preparadas específicamente para ello.

¿Cómo se prepara una cuenta de resultados a partir de un balance?

No se puede. Esto se debe a la diferente naturaleza de ambos estados, como se ha comentado anteriormente.

Si, por ejemplo, observa dos fotografías de la misma persona, con diez años de diferencia entre ellas, sin duda podrá distinguir ciertos cambios. Sin embargo, no es probable que pueda decir definitivamente lo que le ocurrió a esa persona durante ese tiempo.

Lo mismo ocurre con los estados financieros.

Vamos a explicarlo con un ejemplo:

Supongamos que las cuentas por cobrar, tal y como aparecen en el balance en la fecha del informe anterior, eran de 1.000 dólares, y ahora son de 500 dólares. ¿Podemos aprender algo de estas cifras? No, porque podría haber una serie de escenarios que condujeran al mismo resultado. Éstas son sólo algunas de ellas:

- La empresa no vendió nada, pero cobró 500 $ de sus clientes;

- La empresa no vendió nada, y anotó 500 $ de cuentas por cobrar incobrables;

- La empresa vendió mercancías por valor de 500 $, y cobró 1.000 $ de sus clientes;

- Encienda su imaginación para producir más.

¿Dónde aparecen las pérdidas y ganancias en el Balance?

Un Balance muestra los beneficios y pérdidas anuales acumulados en una única posición denominada Ganancias acumuladas, que forma parte de los Fondos propios.

Cada vez que una empresa obtiene beneficios, aumenta el saldo de las ganancias retenidas en el Balance por el importe del beneficio neto, menos la distribución a los accionistas.

Cada vez que una empresa incurre en pérdidas, disminuye el saldo de ganancias retenidas en el Balance por el importe de las pérdidas.

¿Cómo se registran las pérdidas en el Balance?

Es sencillo. La pérdida se presenta como un importe negativo en lugar del beneficio. Sin embargo, si anteriormente registró beneficios retenidos positivos, se convertirán en negativos sólo después de que las pérdidas compensen completamente los beneficios acumulados. La disminución del saldo de beneficios no distribuidos en el Balance puede indicar que la empresa incurre en pérdidas; sin embargo, también puede deberse a la distribución de los beneficios de años anteriores.

¿Se prepara primero el Balance?

Depende.

Hoy en día, la mayoría de las empresas, incluso las más pequeñas, utilizan programas informáticos de contabilidad para llevar sus registros. Si todas las transacciones se registran correcta y puntualmente, el programa informático puede elaborar al instante un conjunto completo de estados financieros.

En el pasado, sin embargo, muchas pequeñas empresas, especialmente las que dependían en gran medida de las transacciones en efectivo (pequeñas tiendas de comestibles, pubs, etc.), sólo llevaban registros de los cobros y pagos en efectivo. Probablemente, algunas de ellas todavía lo hacen. Para calcular correctamente sus beneficios netos, necesitaban ajustar los cobros y pagos en efectivo por la variación de los saldos de inventario durante el periodo del informe.

Por lo tanto, hacían un recuento de sus inventarios en cada fecha de presentación de informes, y luego esas cifras entraban en el cálculo del beneficio. Por lo tanto, sí, necesitaban preparar primero un balance.

8. Puntos clave

En este artículo, hemos explicado cómo hacer un balance en Excel con una guía paso a paso. Además, le damos una visión empresarial para ayudarle a comprender la verdadera naturaleza de los balances. Y por último, también hemos hecho una comparación entre los balances y las cuentas de resultados.

Éstos son los puntos clave:

- Los balances son una imagen de su estado financiero en un momento determinado.

- Microsoft Excel es quizá la mejor herramienta para crear balances.

- Puede crear balances en Excel con cálculos y formato

- Utilizar una plantilla de balance ya preparada le ahorrará tiempo y energía

Lecturas recomendadas:

¿Cómo crear un estado de flujo de caja en Excel?

¿Cómo Crear una Cuenta de Pérdidas y Ganancias en Excel? Guía paso a paso

Las 20 preguntas más frecuentes en las entrevistas de trabajo en Excel para analistas financieros

Puestos relacionados