Guía del Modelo LBO: Definición, Pasos y Hoja de Cálculo en Excel

Como uno de los instrumentos financieros más eficaces, las LBO (compras apalancadas) implican el uso sustancial de fondos prestados para adquirir una empresa. En este artículo explicaremos el modelo de LBO, con definiciones, ejemplos y pasos para construir un modelo de LBO en Excel.

Tabla de contenido

1. ¿Qué es la modelización LBO?

2. Componentes clave de un modelo de LBO

3. Pasos para la modelización de LBO en Excel

4. Ejemplo de modelo de compra apalancada

5. ¿Cuál es la diferencia entre el Modelo LBO y el DCF?

6. Plantilla Excel del Modelo LBO de Someka

7. Conclusión

1. ¿Qué es la modelización LBO?

Una compra apalancada (LBO) se refiere a la adquisición de una empresa objetivo por parte de una empresa patrocinadora utilizando una cantidad significativa de deuda, que sirve como apalancamiento.

Como los pagos de intereses de la deuda suelen reducir el impuesto sobre la renta (mientras que los pagos de dividendos no lo hacen), el coste de la deuda es inferior al coste de los fondos propios, lo que a su vez reduce el coste global de financiación de la adquisición. El flujo de caja libre de la empresa objetivo se utiliza para pagar el principal de la deuda.

En resumen, la LBO implica el desarrollo de un modelo para evaluar la compra de una empresa con dinero prestado. Las finanzas de la empresa y el apalancamiento (deuda) utilizado en la compra son los temas principales del modelo. Este modelo prevé los resultados financieros de la empresa en el futuro. Esto abarca el rendimiento de la inversión, los flujos de caja y los planes de amortización de la deuda.

Así pues, las empresas de capital riesgo suelen utilizar las compras apalancadas en su adquisición de empresas para aumentar la rentabilidad de la empresa y revenderla para obtener beneficios. Estos modelos de compra apalancada apoyan la toma de decisiones y evalúan la viabilidad de una compra. Los modelos de compra apalancada ofrecen un conocimiento profundo del potencial de generación de valor dentro de la empresa adquirida. Tanto el reembolso de la deuda como las mejoras operativas lo consiguen.

2. Componentes clave de un modelo de LBO

Un modelo de LBO consta de varias partes esenciales. En primer lugar están las hipótesis de entrada y de salida, que llamamos supuestos. Además, hay elementos de información que debe comprender antes de construir cualquier modelo de LBO.

Al evaluar una LBO, debe tener en cuenta las cifras de su transacción, la salud operativa de la empresa objetivo y, por último, las condiciones de financiación.

Al evaluar una LBO, debe tener en cuenta las cifras de su transacción, la salud operativa de la empresa objetivo y, por último, las condiciones de financiación.

Entonces, ¿cuáles son los componentes clave del modelo LBO?

Podemos agrupar los principales componentes en cuatro grupos:

- Supuestos de transacción

- Supuestos operativos

- Supuestos de deuda

- Resumen de informes

Intentemos explicar estos conceptos uno por uno:

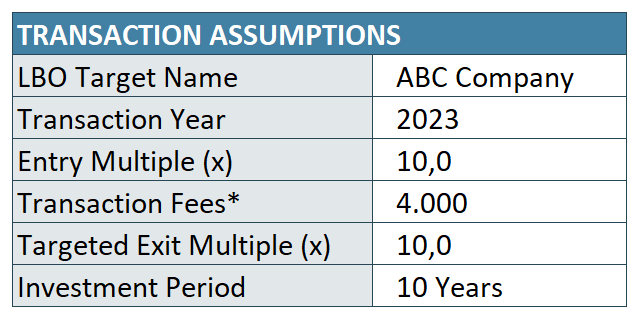

a. Supuestos de transacción

Estos supuestos están relacionados con las condiciones de la transacción. Se supone que la transacción se realiza sin efectivo y sin deudas, lo que significa que la empresa se vende sin deudas y sin exceso de efectivo. Se trata de una suposición habitual.

- Nombre del objetivo de la LBO: Nombre de la empresa objetivo.

- Año de la transacción: Es el «Año 0» al final del cual se produce la transacción.

- Múltiplo de entrada (EV/EBITDA): Este ratio se utiliza para hallar el valor empresarial de la empresa objetivo en relación con su EBITDA.

- Honorarios de transacción: Importe total pagado como gasto único por la transacción a terceros como bancos de inversión, abogados, consultores, contables, organismos reguladores, etc.

- Múltiplo de salida objetivo (EV/EBITDA): Es el múltiplo de salida objetivo de los fondos propios del patrocinador. Puede ser igual al múltiplo de entrada.

- Periodo de inversión: El horizonte temporal entre la transacción y la salida.

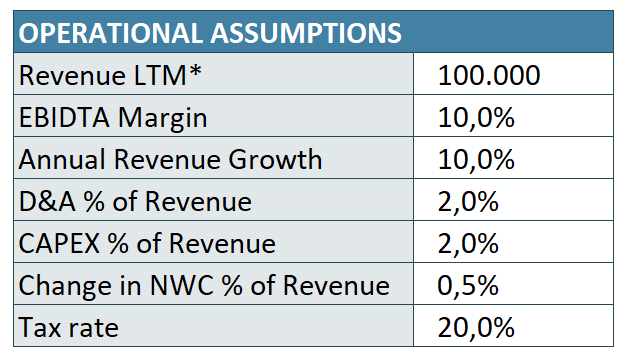

b. Supuestos operativos en el modelo LBO

Son los supuestos sobre las operaciones de la empresa objetivo.

- Ingresos LTM: Los ingresos generados por la empresa objetivo en los últimos doce meses (LTM).

- Margen EBIDTA: Este ratio indica la proporción del EBIDTA con respecto a los ingresos totales.

- Crecimiento anual de los ingresos (interanual): Se trata del crecimiento anual previsto para los ingresos de la empresa objetivo.

- D&A % de los ingresos: Este índice da la tasa prevista de depreciación y amortización (D&A) de la empresa objetivo respecto a los ingresos.

- CAPEX % de los ingresos: Esta tasa da la tasa proyectada de Gastos de Capital (CAPEX) a los ingresos totales.

- Cambio en el NWC % de los ingresos: La tasa de cambio en el Capital de Trabajo Neto (NWC) a los ingresos totales.

- Tipo impositivo: El tipo impositivo aplicable a la empresa.

Estos tipos están en función de las cifras operativas de la empresa objetivo. ¿Cuáles son los ingresos de los últimos 12 meses? ¿Cuál es el EBIDTA? También las tasas de crecimiento y los cambios en el capital circulante neto son importantes para analizar la viabilidad de la LBO.

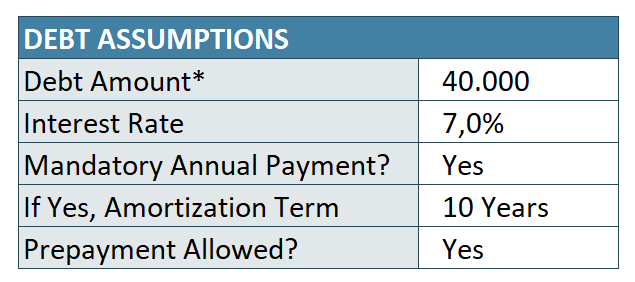

c. Supuestos de deuda en el modelo LBO

Para simplificar el método, hay un supuesto de deuda de un solo tipo, en el que puede introducir el tipo de interés medio ponderado.

- Importe de la deuda: Se trata de la deuda total que tiene con sus acreedores.

- Tipo de interés: Es el tipo de interés medio ponderado de sus deudas procedentes de distintas fuentes.

- Pago anual obligatorio: Se trata de si su deuda incluye una cláusula de pago obligatorio o no. Si no tiene ningún pago obligatorio, significa que la deuda se pagará con el flujo de caja libre.

- Plazo de amortización de la deuda: Indica el plazo máximo de amortización de la deuda.

- Pago anticipado permitido: Esta opción se utilizará para determinar si puede realizar un pago anticipado de sus deudas si dispone de un flujo de caja libre.

Estas son las condiciones básicas para una financiación simple. Puede haber muchas más condiciones en una financiación real, especialmente si se incluyen grandes cantidades de dinero.

d. Conceptos de resumen de informes

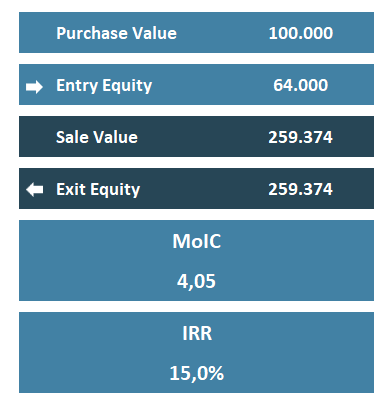

Así pues, después de calcular su LBO, ¿qué valores debe evaluar?

- Valor de compra: Es el valor empresarial de la empresa objetivo en el momento de la compra. Se calcula como el producto del múltiplo de entrada y el EBITDA.

- Capital de entrada: Es el valor que invierte la empresa patrocinadora. Es la parte restante de los costes totales de la transacción menos la deuda.

- Valor de venta: También es el valor empresarial de la empresa objetivo en el momento de la venta. Se calcula como el producto del múltiplo de salida y el EBITDA.

- Capital de salida: Se trata del importe total que ganará la empresa patrocinadora al salir de la inversión. Se calcula como el valor total de la transacción menos el saldo de la deuda pendiente.

- MoIC (Múltiplo sobre Capital Invertido): Esta métrica de valoración se calcula dividiendo el valor del capital de salida por el capital invertido.

- TIR (Tasa Interna de Rentabilidad): Como método de cálculo de la tasa de rentabilidad de una inversión, esta tasa calcula básicamente la tasa de descuento asumiendo un valor actual neto (VAN) igual a cero.

3. Pasos para la modelización de LBO en Excel

Como hemos explicado los conceptos principales y cómo calcularlos, ahora podemos construir nuestra modelización LBO en Excel.

¿Cómo construir una modelización LBO en Excel?

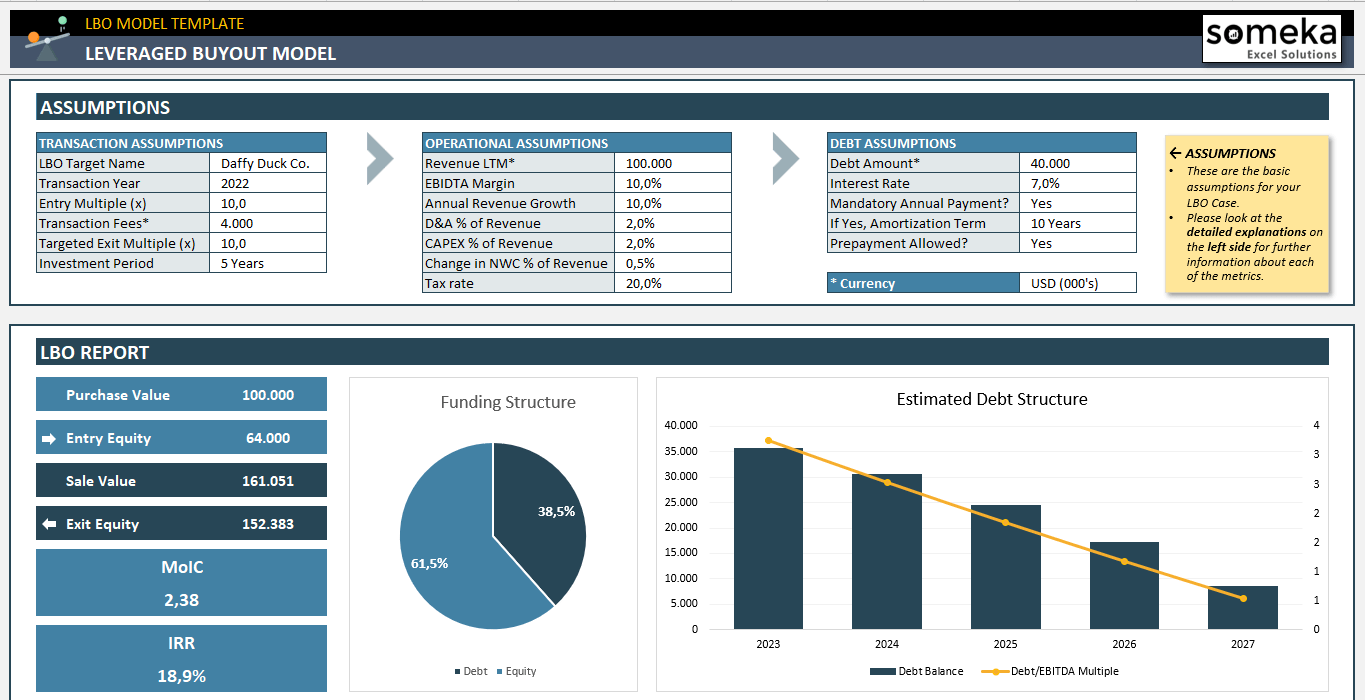

Paso 1: Prepare sus supuestos

En primer lugar, prepararemos nuestras tablas para nuestros supuestos. Esto incluirá supuestos transaccionales, operativos y de deuda.

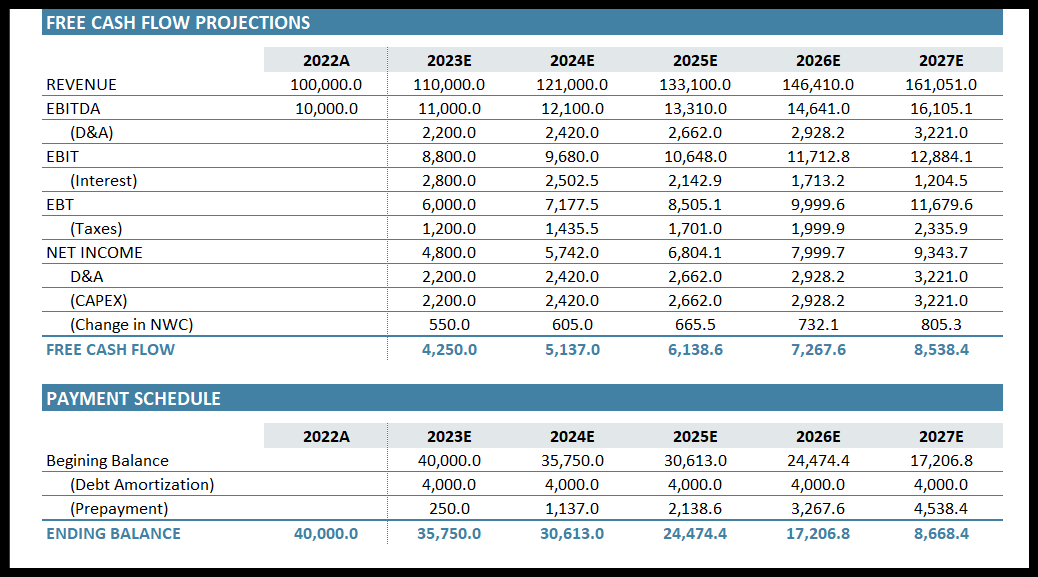

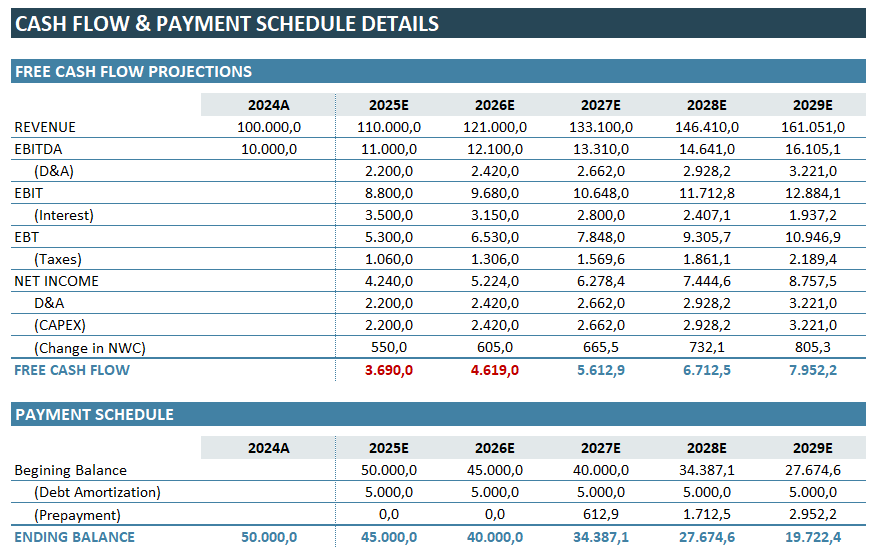

Paso 2: Calcular las proyecciones del flujo de caja libre

Para evaluar la viabilidad de su inversión, primero deberá confeccionar una tabla de Flujos de Caja Libres:

Para preparar esta tabla:

- Añada la fila de plazos: Empiece primero por el año de inversión real y luego añada los años de estimación

- Cálculo del Flujo de Caja Libre: A continuación, añada las barras de ingresos, Ebitda y Beneficio Neto para calcular los Flujos de Caja Libres previstos en la empresa objetivo.

- Cálculo del saldo final: Por último, reste los pagos de la deuda de sus Flujos de Caja Libres.

Paso 3: Cálculos del modelo LBO

Ahora debe calcular sus tasas MoIC e IRR para evaluar si su propuesta de LBO es factible.

Por lo tanto, el Múltiplo sobre Capital Invertido se calcula con el valor del capital de salida de su ejercicio de salida dividido por el capital invertido, que es el valor de la transacción de salida menos el saldo final de la deuda.

Entonces, la TIR también se calcula con el valor MoIC:

Paso 4: Visualice sus resultados

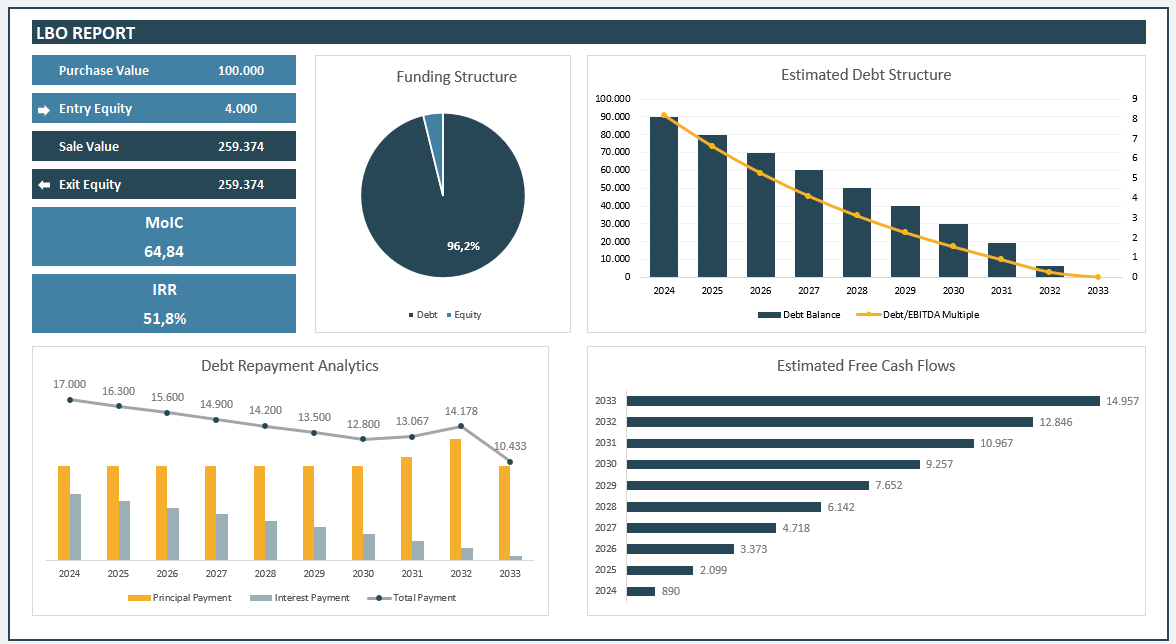

En realidad, éste es un paso opcional. Para comprender mejor su situación financiera, puede añadir gráficos y barras a su análisis para ver las tendencias del flujo de caja y las expectativas de saldo.

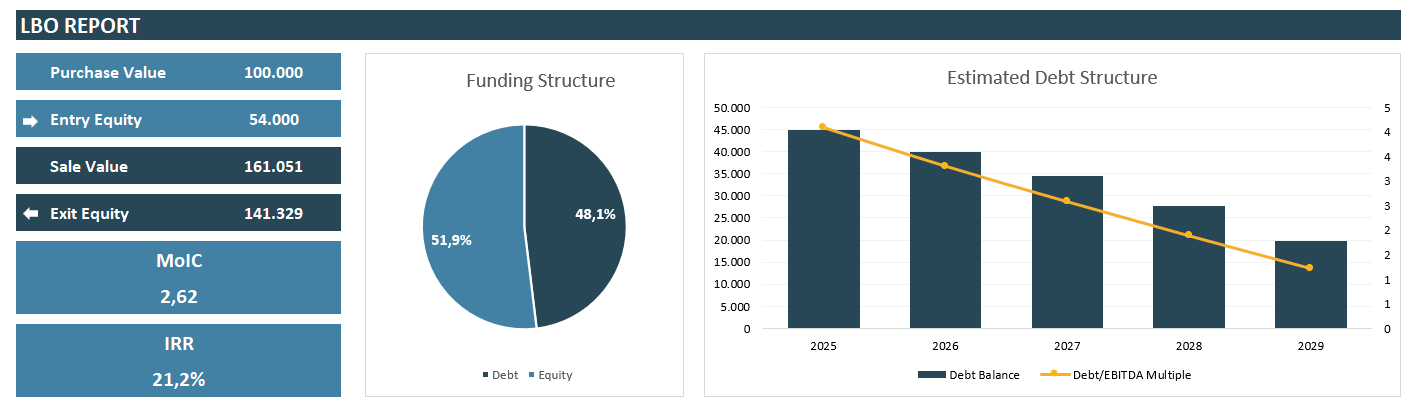

– Esta imagen pertenece a la sección de informes LBO de la plantilla de Excel de la calculadora LBO de Someka –

En la imagen superior puede ver los gráficos más comunes que puede crear para su modelo:

- Gráfico de estructura de financiación: Este gráfico muestra la distribución de capital/deuda de su inversión.

- Gráfico de estructura de la deuda estimada: Este gráfico muestra los saldos finales de deuda de cada año con un múltiplo Deuda/EBIDTA.

- Análisis del reembolso de la deuda: Esta charla resume sus pagos anuales de capital e intereses con las cifras totales de amortización de la deuda.

- Flujos de caja libres estimados: Este gráfico muestra los flujos de caja libres de la empresa objetivo a lo largo de su periodo de inversión.

Además, estos informes de visualización le ayudarán en sus presentaciones a los acreedores, inversores, miembros del consejo de administración y otras partes relacionadas. Por último, Microsoft Excel le proporciona funciones financieras incorporadas que puede utilizar fácilmente para sus modelos de valoración.

Paso 5: Comentar y evaluar los resultados de la LBO

Este paso implica experiencia en finanzas, ya que debe decidir sobre la viabilidad de sus inversiones en el modelo LBO. Por tanto, su decisión puede variar en función de:

- Riesgos de la inversión

- Salud de sus supuestos y expectativas

- Puntos de referencia del sector

- Condiciones de financiación

- Y muchos más criterios.

4. Ejemplo de modelo de compra apalancada

Ahora vamos con un ejemplo de la vida real.

Evaluaremos la viabilidad de una inversión que quiere adquirir la empresa ABC en 2024 con los siguientes supuestos.

En resumen:

- La empresa ABC tiene unos ingresos de 100k y un margen EBIDTA de %10. Lo que eleva el EBIDTA a 10k.

- Tenemos un múltiplo de entrada de 10. Entonces pagaremos 10 x 10k, lo que equivale a 100k.

- Estamos planeando salir de esta inversión después de 5 años con un múltiplo de salida de 10.

- Utilizaremos una deuda de 50k con un tipo de interés del 7%.

Ahora, veamos nuestra tabla de flujo de caja libre:

Aquí, entendemos que los flujos de caja libres pasarán a ser positivos en el tercer año de nuestra inversión. Y, al cabo de cinco años nuestro saldo final será de 19,7k.

Por último, comprobaremos nuestra métrica LBO para evaluar nuestra inversión:

Estos resultados nos dicen:

- Pagaremos 100k por Valor de Compra, y saldremos con un Valor de Venta de 161k.

- Pero, la entrada real de capital será de 54k frente a los 141k de capital de salida.

- Nuestra estructura de financiación será de un 51,9% de fondos propios, y el resto de deuda.

- Nuestro saldo de deuda será de casi 20k al cabo de cinco años.

Se trata de una modelización simple de LBO, y no incluye métricas financieras complejas.

5. ¿Cuál es la diferencia entre LBO y el modelo DCF?

Los modelos LBO y DCF (Flujo de Caja Descontado) se utilizan ambos en la valoración financiera. Sin embargo, difieren significativamente.

Un modelo LBO se centra en la compra de una empresa utilizando un alto nivel de endeudamiento. Por tanto, analiza la capacidad de la empresa para reembolsar la deuda y generar rendimientos para los accionistas. En cambio, un modelo DCF valora una empresa basándose en sus flujos de caja futuros. Por lo tanto, el DCF los descuenta a su valor actual.

El modelo DCF se centra más en el valor intrínseco. No tiene en cuenta la deuda ni la estructuración financiera. Los modelos LBO son más comunes en las transacciones de capital privado. Las plantillas de Excel DCF se utilizan en una gama más amplia de análisis financieros.

6. Plantilla Excel del modelo Someka LBO

Los analistas financieros pueden encontrar en la Plantilla Excel de Modelo LBO de Someka un recurso útil. Facilita el proceso de construcción de modelos de LBO. Pero construir un modelo LBO puede requerir cálculos exhaustivos y conocimientos estructurales.

Por eso hemos creado una Plantilla Excel de modelos LBO para facilitar este proceso.

– Esta es una captura de pantalla de la Plantilla Excel de Modelo LBO de Someka –

Las principales características de esta plantilla:

- Modelo LBO compacto de una hoja

- Incluye supuestos, informe LBO y tabla de flujo de caja libre

- Todos los gráficos y tablas dinámicos

- Comprensión de un modelo básico de LBO

- Imprimible y editable

- Diseño profesional

Para estudiantes de finanzas, inversores, sociedades de tasación, inversores inmobiliarios y todas las personas que intentan evaluar la viabilidad de una inversión futura. Además, puede utilizar esta plantilla para las entrevistas de los puestos de analista financiero, ya que el modelo de LBO es una de las preguntas más habituales en los puestos de finanzas.

7. Conclusión

La modelización de compras apalancadas (LBO ) es una piedra angular en la financiación de capital privado y de empresas. Permite a los analistas evaluar la viabilidad y el rendimiento potencial de las adquisiciones. Entender la modelización de LBO implica comprender sus componentes y pasos clave.

Puede construir su propio modelo de LBO desde cero, o también puede descargar la plantilla de LBO de Someka para obtener una solución lista.

Como este artículo explica un modelo básico de compra apalancada, no incluye variables financieras exhaustivas. Por favor, tenga en cuenta que en la vida real la inversión financiera puede y probablemente incluirá términos y condiciones más detallados.

Lecturas recomendadas:

¿Se puede utilizar Excel para la contabilidad?

Fórmula VAN en Excel: ¿Cómo calcular el Valor Actual Neto en Excel?

Puestos relacionados