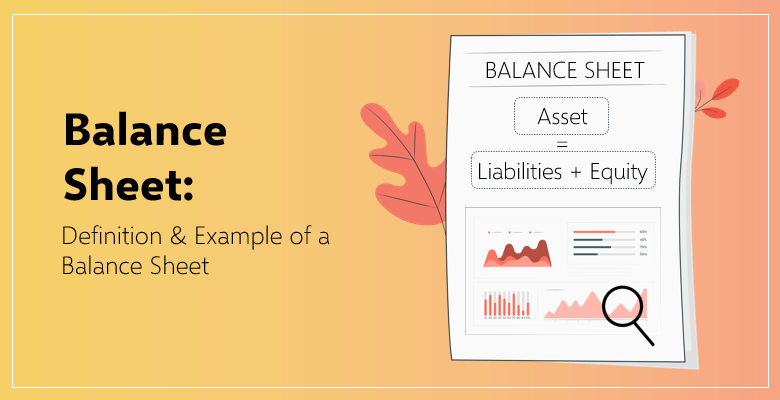

Bilanço Nedir? Bilanço Nasıl Hazırlanır?

Ticaretin temelinde yatan o can alıcı soru: Bilanço nedir? İşte cevap burada: Bilanço, şirketlerin hissedarlarına sundukları genel amaçlı mali tablolardan biridir (diğer ikisi Gelir Tablosu ve Nakit Akışı Tablosu’dur). Küçük ve orta ölçekli şirketler yıllık olarak yaparlar, daha büyük olanlar ise çeyreklik yaparlar. Tüzel kişilik kazandırılmış işletmelerin normalde bilanço hazırlamaları gerekmez, ancak bunu yapmak genellikle faydalıdır. Bu makalede hem tüzel kişilik kazanmış hem de kazanmamış işletmelere ‘şirketler’ olarak atıfta bulunacağız.

Detaylarıyla Bilanço Nedir ve Hazırlamanın Faydaları Nelerdir?

Bir Bilanço, genellikle mali yılın sonunda belirli bir noktadaki şirketin mali durumunu gösteren bir ‘anlık’ bir görüntüdür. Üç önemli soruyu yanıtlar:

- Şirket ne kadar değer sahibi?

- Kredi verenlere ne kadar borçlu?

- Şirket, tüm varlıklarını satarak ve tüm borçlarını ödeyerek hissedarlarına ne kadar para bırakır?

Şirketin sahip olduğu değerlerin adı Varlıklardır.

Çoğu varlık somut olsa da, örneğin müşterileri tarafından şirkete borçlu olan para gibi belirli soyut öğeler de varlık olarak kabul edilir, şirketin bunları tahsil etme olasılığı olduğu sürece.

Bunlar varlık örneklerinin tipik örnekleridir:

- Nakit: makbuz parası, banka hesaplarındaki para, kısa vadeli mevduat sertifikaları;

- Tahsilatlar: şirket tarafından satılan mallar için müşterilerden alınacak para;

- Stok: satış için üretilen mal, satılacak mallar, malzemeler;

- Ön Ödemeler, örneğin peşin ödenen kira;

- Sabit Varlıklar: gayrimenkul, makine ve ekipman, kamyonlar, otomobiller ve benzeri değerli uzun vadeli kalemler.

İşletmelerin doğası gereği bazıları diğer varlık sınıflarını da elinde bulundurabilir (pazarlanabilir menkul kıymetler, finansal yatırımlar, maddi olmayan varlıklar, devam eden işler).

Şirketin kredi verenlere borçlu olduğu para Borçlardır.

Borçlar resmi anlaşmalardan, yasal gereksinimlerden veya iş adetlerinden kaynaklanabilir, borcu ödemek için para harcaması gerekeceği sürece.

Borçların tipik örnekleri şunlardır:

- Tedarikçilere borçlu olunan para, onlardan satın alınan mal ve hizmetler için;

- Gerçekleştirilecek krediler ve üzerlerinde ödenecek faizler;

- Maaşlar ve ödenmesi gereken maaşlar;

- Ödenmesi gereken vergiler;

- Müşterilerden alınan peşinatlar.

Şirketin varlıklarının değerinden borçları çıkardıktan sonra kalan kısım Hisse Sahibi Sermayesi olarak adlandırılır. Bazen Net Varlıklar olarak da adlandırılır.

Hisse Sahibi Sermayesi, bir artık değer olmasına rağmen, aynı zamanda birkaç maddeye ayrılır. Genellikle aşağıdakileri içerir:

- Pay Sermayesi: hissedarlar tarafından sermaye payı karşılığında verilen para. Tek kişilik işletme durumunda, işletme sahibi tarafından sağlanan paradır;

- Muhafaza edilen kazançlar: henüz hissedarlara dağıtılmamış kazanç net kar;

Hisse Sahibi Sermayesi, revalüasyon ve diğer rezervler ile ek ödenmiş sermaye gibi diğer kalemleri içerebilir.

İşletme sahibi olarak, düzenli olarak hazırlanan bir bilançodan nasıl faydalanabilirsiniz?

Öncelikle, işletmenizin net varlığının, yani ne kadar sahip olduğunuz ve ne kadarını temettü olarak kendinize ödeyebileceğinizin hızlı bir özetini sağlar.

İkincisi, bilançodan cari oran gibi önemli finansal ölçüleri değerlendirmek kolaydır ve işletmenizin mali olarak ne kadar sağlıklı olduğunu gösterir (Borç (Borç / Sermaye) Oranı gibi). Üçüncü olarak, farklı raporlama tarihlerindeki bilançoları karşılaştırarak işinizdeki eğilimleri tespit edebilir ve gerektiğinde zamanında harekete geçebilirsiniz.

Excel’de Bir Bilanço Nasıl Oluşturulur?

Normalde, bir bilanço hazırlaması gereken muhasebeci veya kayıt defteri tutan kişidir. Bir çok iş sahibi bilanço nedir ne değildir pek de uğraşmaz. Ancak, küçük bir işletmenin sahibiyseniz, çoğu durumda bunu kendiniz yapabilirsiniz.

İlk olarak, bir raporlama tarihi belirleyin. Nadir özel durumlar dışında, mali tablolar mali yılınızın son gününde hazırlanmalıdır. Muhtemelen bilançoyu raporlama tarihinden sonra bir süre içinde hazırlayacaksınız; ancak öğe, bildirimi hazırladığınız tarihte değil, raporlama tarihinde varoldukları gibi sunmalısınız. Örneğin, raporlama tarihinden sonra kapanan borçları o tarihte varsa, onları dahil etmelisiniz.

İkinci olarak, tüm varlıklarınızı değerleri ile birlikte yazın. Düzenli kayıtlar tuttuysanız, ilgili rakamları basitçe kayıtlarınızdan alabilirsiniz. Kayıtlarınızı tutmasanız bile varlıklarınızı listeleyip değer atayabilmeniz gerekir. Stoklarınızı satın alırken ödediğiniz fiyat üzerinden değerlendirin veya satın alma işlemini izlemekte zorlanıyorsanız, böyle ürünleri satın almak için ödeyeceğiniz fiyat üzerinden değerlendirin. Ancak makine, ekipman ve motorlu taşıtlar gibi sabit varlıkları satın alma fiyatında değerlememelisiniz. Bu öğeler zaman içinde aşınma, yıpranma ve eskime nedeniyle değer kaybettikleri için, bunları mevcut durumda satabileceğiniz fiyat üzerinden değerlemelisiniz.

Tüm varlıklarınızı iki kategoriye ayırın. Cari Varlıklar kategorisine nakit, alacaklar, stoklar ve önümüzdeki on iki ay içinde harcamayı, satmayı veya kullanmayı beklediğiniz diğer öğeleri dahil edin; diğer tüm öğeleri Cari Olmayan Varlıklar kategorisine dahil edin.

Üçüncü olarak, raporlama tarihinde var olan tüm yükümlülüklerinizi listeleyin. Oldukça açık gibi görünebilir, ancak kaçınmanız gereken tuzaklar vardır. Geriye ödenmesi gereken vergileri yükümlülükler içermeyi unutmayın. Örneğin, satış vergisi veya mali yılın sonundan önceki işlemleriniz

Üçüncü olarak, farklı raporlama tarihlerindeki bilançoları karşılaştırarak işinizdeki eğilimleri tespit edebilir ve gerektiğinde zamanında harekete geçebilirsiniz.

Excel’de Bir Bilanço Nasıl Oluşturulur?

Normalde, bir bilanço hazırlaması gereken muhasebeci veya kayıt defteri tutan kişidir. Ancak, küçük bir işletmenin sahibiyseniz, çoğu durumda bunu kendiniz yapabilirsiniz.

İlk olarak, bir raporlama tarihi belirleyin. Nadir özel durumlar dışında, mali tablolar mali yılınızın son gününde hazırlanmalıdır. Muhtemelen bilançoyu raporlama tarihinden sonra bir süre içinde hazırlayacaksınız; ancak öğe, bildirimi hazırladığınız tarihte değil, raporlama tarihinde varoldukları gibi sunmalısınız. Örneğin, raporlama tarihinden sonra kapanan borçları o tarihte varsa, onları dahil etmelisiniz.

İkinci olarak, tüm varlıklarınızı değerleri ile birlikte yazın. Düzenli kayıtlar tuttuysanız, ilgili rakamları basitçe kayıtlarınızdan alabilirsiniz. Kayıtlarınızı tutmasanız bile varlıklarınızı listeleyip değer atayabilmeniz gerekir. Stoklarınızı satın alırken ödediğiniz fiyat üzerinden değerlendirin veya satın alma işlemini izlemekte zorlanıyorsanız, böyle ürünleri satın almak için ödeyeceğiniz fiyat üzerinden değerlendirin. Ancak makine, ekipman ve motorlu taşıtlar gibi sabit varlıkları satın alma fiyatında değerlememelisiniz. Bu öğeler zaman içinde aşınma, yıpranma ve eskime nedeniyle değer kaybettikleri için, bunları mevcut durumda satabileceğiniz fiyat üzerinden değerlemelisiniz.

Tüm varlıklarınızı iki kategoriye ayırın. Cari Varlıklar kategorisine nakit, alacaklar, stoklar ve önümüzdeki on iki ay içinde harcamayı, satmayı veya kullanmayı beklediğiniz diğer öğeleri dahil edin; diğer tüm öğeleri Cari Olmayan Varlıklar kategorisine dahil edin.

Üçüncü olarak, raporlama tarihinde var olan tüm yükümlülüklerinizi listeleyin. Oldukça açık gibi görünebilir, ancak kaçınmanız gereken tuzaklar vardır. Geriye ödenmesi gereken vergileri yükümlülükler içermeyi unutmayın. Örneğin, satış vergisi veya mali yılın sonundan önceki işlemlerinizden kaynaklanan gelir vergisi genellikle raporlama tarihinden sonra ödenir. Bununla birlikte, bunları hala bilanço tarihinde yükümlülükler içinde sunmalısınız. Benzer şekilde, raporlama tarihinden kısa bir süre sonra ödenen maaşlar bile o tarihte yükümlülüklerde sunulmalıdır.

Varlıklarınız gibi yükümlülüklerinizi de iki kategoriye ayırın. Cari Yükümlülükler on iki ay içinde ödenecek olanlar, Cari Olmayan Yükümlülükler ise raporlama tarihinden bir yıl veya daha fazla sonra ödenecek olanlar olarak kabul edilenleri içerir.

Sonra, tüm varlıkların ve yükümlülüklerin toplam değerini hesaplayın. Onları Bir Bilanço Excel şablonuna yerleştirirseniz, otomatik olarak yapılır. Toplam varlıklar ile toplam yükümlülükler arasındaki fark, Hissedar Sermayesi’nin bir değerini sağlar.

Bu noktada durabilirsiniz, ancak Hissedar Sermayesi’ni belirli kalemlere ayırmak tavsiye edilir. En azından, yatırılmış sahip sermayeyi, muhafaza edilen kazançlardan ayırmalısınız, böylece şirketin sermayesi ne kadar arttı, ve ne kadar, başlangıçta hissedar yatırımını aşan değerindedir, görebilirsiniz.

Bilanço’da Nelere Bakmalı?

Dediğimiz gibi, Bir Bilanço, şirketin finansal durumu hakkında değerli bir bilgi kaynağıdır.

Öncelikle, Hissedar Sermayesi değerine bakın. Pozitif olmalıdır ve ideal olarak hissedar yatırımlarının değerinden daha fazla olmalıdır (ortak hisse senetleri ve ek yatırılmış sermayenin toplamı). Eğer daha azsa, birikmiş zararlar veya fazla dağıtım nedeniyle olabilir. Bu durumda, zararları kapatmak için ek yatırım yapmanın gerekli olup olmadığına karar vermelisiniz. Bazı durumlarda, hissedarların fazla dağıtım nedeniyle şirketi tazmin etme yükümlülüğü olabilir.

Ancak Hissedar Sermayesi negatif hale gelirse, bu, şirketin mevcut varlıklarını kullanarak tüm borçlarını ödeyemeyeceği anlamına gelir ve hissedarlar şirketi ayakta tutmak için ek para koymazlarsa yakında iflas eder.

Daha sonra, Cari Oran adı verilen metriğe bakın. Cari varlıkların toplam değerini, cari yükümlülüklerin toplam değerine böleceksiniz. Bu oran 1’den fazla olmalıdır, ideal olarak 1.2 veya daha fazla olmalıdır. Bu, şirketin likit olduğu anlamına gelir, yani mevcut cari varlıklardan kısa vadeli yükümlülüklerini ödeme yeteneğindedir. Cari Oran 1’in altına düşerse, şirket iflas etmese de, mevcut borçlarını ödemekte zorluklar yaşar. Ancak çok yüksek oran da pek iyi değildir. Cari Oranın 3’ü aşması, şirketin muhtemelen verimsiz bir şekilde kullanılan fazla varlıklara sahip olduğunu gösterir.

Bir sonraki iki metrik Borç Oranı ve Borç-Sermaye Oranı‘dır ve her ikisi de şirketin işletmesini finanse etmek için borç kullanmanın getirdiği finansal risk derecesini gösterir. Borç Oranı, şirketin varlıklarının hangi payının borçla finanse edildiğini gösterir; genellikle 0.7 veya daha az olmalıdır, ancak farklı endüstriler için değişebilir. Borç-Sermaye Oranı, şirketin finansal durumunun ne kadar kaldıraçlı olduğunu gösterir, yani borç yerine sermayeyi ne kadar kullandığınızı. Değer ne kadar yüksekse, finansal risk o kadar fazladır. Çoğu endüstri için kabul edilebilir finansal kaldıraç, 60/40 (Borç-Sermaye Oranı 1.5) ile 70/30 (Borç-Sermaye Oranı 2.33) arasında değişir ve geliştirme gibi sermaye yoğun endüstriler için 80/20 (Borç-Sermaye Oranı 4) bile olabilir.

Gelir Tablosu ve Bilanço Arasındaki Fark Nedir?

Her ikisi de sözde genel amaçlı finansal tablolardır, yani öncelikle bir şirketin hissedarları için tasarlanmış standart finansal tablolar. Bu tek benzerliktir. Bir Bilanço, bir raporlama tarihindeki şirketin finansal durumunun bir anlık görüntüsüdür ve bir Gelir Tablosu, ardışık raporlama tarihleri arasında şirketin ne olduğunu anlamamıza yardımcı olur. Aşağıdaki soruları yanıtlar:

- Şirketin iki raporlama tarihi arasında (bu, raporlama dönemi olarak adlandırılır) ne kadar satış geliri ve diğer gelir kazandı;

- Şirketin mal ve hizmetlerin satışıyla ilgili maliyetlerinin ne kadar olduğu;

- Şirketin genel, idari ve pazarlama gibi diğer giderlerin ne kadar olduğu;

- Şirketin borcunu ödeme maliyeti (faiz gideri) ne kadar oldu;

- Brüt karın ne kadar olduğu, şirketin ödediği gelir vergisi ne kadar, hissedarlarına dağıtılabilecek net karı ne kadar.

Hem Bilanço hem de Gelir Tablosu, şirketin işletmesinin ne kadar sağlam olduğunu değerlendirmek için finansal analistler tarafından yaygın olarak kullanılır. Sadece bazı gelir ve giderlerinizi takip etmek isterseniz, özel olarak hazırlanmış şablonları kullanabilirsiniz. Örneğin, Etsy satıcılarının gelirlerini ve giderlerini izlemeleri için Etsy Satıcı İşlem Tablosu ve kira geliri ve giderleri için Kira Geliri ve Giderleri Excel Şablonu gibi bazı şablonlarımız var. Someka ayrıca Google Sheets için Google Sheets için Kira Mülkü Şablonu sunmaktadır.

Bir Bilançodan Nasıl Gelir Tablosu Hazırlanır?

Hazırlanamaz. Bunun nedeni, yukarıda tartışıldığı gibi her iki ifadenin farklı doğasıdır.

Örneğin, aynı kişinin on yıl boyunca on yıl arayla iki resmine bakarsanız, kesin değişiklikleri belirleyebilirsiniz. Ancak, bu kişinin o süre zarfında ne olduğunu kesin olarak söyleme olasılığınız düşüktür.

Finansal tablolarda da aynıdır. Diyelim ki bilançoda gösterilen alacak hesapları, önceki raporlama tarihinde 1000 dolar ve şimdi 500 dolardır. Bu rakamlardan herhangi bir şey öğrenebilir miyiz? Hayır, çünkü aynı sonuca yol açan bir dizi senaryo olabilir. Bunlar sadece bazılarıdır:

- Şirket hiçbir şey satmadı, ancak müşterilerinden 500 dolar tahsil etti;

- Şirket hiçbir şey satmadı ve tahsil edilemeyen alacakları 500 dolar düşürdü;

- Şirket 500 dolar değerinde mal sattı ve müşterilerinden 1000 dolar tahsil etti;

- Daha fazla üretmek için hayal gücünüzü kullanın.

Kar ve Zarar Bilançosu’nda nerede görünür?

Bir Bilanço, birikmiş yıllık kar ve zararları, Hisse Sermayesi’nin bir parçası olan Kâr Dağıtılmamış Kazançlar adlı tek bir pozisyon olarak gösterir.

Bir şirket kar elde ettiğinde, Bilanço’da bulunan muhafaza edilen kazançların dengesini net kar miktarı kadar artırır, hissedarlara dağıtılmamış kazancı azaltır.

Bir şirket zarar ettiğinde, Bilanço’daki muhafaza edilen kazançların dengesini zarar miktarı kadar azaltır.

Zararı Bir Bilanço’ya Nasıl Kaydederim?

Bu basittir. Zarar, kârın yerine negatif bir miktar olarak sunulur. Ancak daha önce pozitif muhafaza edilen kazançları kaydettiyseniz, zararlar önceki yılların kazancını tamamen sıfırlayana kadar negatif hale gelmez. Bilanço’daki muhafaza edilen kazançların azalan dengesi, şirketin zarar ettiğini gösterebilir; ancak bu, önceki yılların kazancının dağıtılmasından kaynaklanabilir.

Bir Bilanço Önceden Hazırlanır mı?

Bağlama göre değişir.

Günümüzde, en küçük işletmeler bile kayıtlarını tutmak için muhasebe yazılımını kullanırlar. Eğer tüm işlemler doğru ve zamanında kaydedilirse, yazılım anında tam bir finansal tablo seti üretebilir.

Ancak geçmişte, özellikle nakit işlemlere ağırlık veren birçok küçük işletme (küçük bakkallar, publar vb.), sadece nakit alış ve ödemelerinin kayıtlarını tutardı. Muhtemelen hala bazıları bunu yapar. Net gelirlerini düzgün bir şekilde hesaplamak için nakit alış ve ödemelerini rapor dönemi boyunca envanter bakiyelerinin değişimine göre ayarlamaları gerekiyordu. Bu nedenle, her raporlama tarihinde envanterlerini saydılar ve sonra bu rakamlar kar hesaplamasına girdi. Bu nedenle, evet, önce bir bilanço hazırlamaları gerekiyordu.

Excel’de Bir Bilanço Şablonu Var mı?

Evet, birçok tane var.

Microsoft tek başına birkaç tane geliştirdi ve diğer geliştiriciler de yaptı.

Peki o zaman neden Someka’nın Bilanço Excel şablonunu kullanmak isteyebilirsiniz?

Bunun birkaç nedeni var:

- Kullanıcı dostudur;

- Mükemmel grafik görselleştirmeye sahiptir ve kullanıcının önemli finansal oranları anında hesaplamasına olanak tanır;

- Yüksek standartlara uygun olarak geliştirilmiş ticari sınıf bir şablondur, ancak ücretsizdir.

İlgili Yazılar