Kredi Faiz Oranı Nasıl Hesaplanır?

Günümüz ekonomisinde, ister araba satın alın, ister ev alın ya da bir iş kurun, kredi almak akıllıca bir finansal hamle olabilir. Ancak cevaplanması gereken soru şudur: Kredi Faiz Oranı Nasıl Hesaplanır?

Ancak, kredinizin faiz oranını anlamak, kredinizi zamanında ve ek maliyetlere katlanmadan geri ödeyebilmeniz için çok önemlidir. Faiz oranını bilmek, krediyi ödemenin ne kadar süreceği ve kredi alıp almayacağınız konusunda size bir fikir verir. Bu bağlamda, bu blog yazısında bileşik ve basit faiz oranı formüllerinin nasıl açıklanacağı özetlenmekte ve ücretsiz elektronik tablo şablonlarından da bahsedilmektedir.

Kredi Faiz Oranının Nasıl Hesaplanacağına İlişkin İçindekiler Tablosu

2. Kredi Faiz Oranı Nasıl Hesaplanır?

3. Bir Kredinin Günlük Faizi Nasıl Hesaplanır?

4. Bir Kredi Hakkında Faiz Oranlarını Etkileyen Faktörler

5. Tasarruf Faiz Hesaplayıcı

6. Sonuç

Sorular

1. Faiz Oranlarının Türleri

Öncelikle, farklı faiz oranlarının finansal işlemler üzerinde, borçlanma maliyetlerini ve yatırım getirilerini etkileyen, dönüştüren ve çeşitlendiren önemli etkileri vardır. Sabit, değişken ve ayarlanabilir oranlar da dahil olmak üzere bu faiz oranlarının, borçlunun veya yatırımcının mali durumuna ve hedeflerine bağlı olarak avantajları ve dezavantajları vardır. İkinci olarak, herhangi bir finansal karar vermeden önce, faiz oranı seçeneklerini dikkatlice değerlendirmek önemlidir.

1.1 Basit Faiz Oranı Formülü

Basit faiz, belirli bir vade içerisinde belirli bir oranda uygulanan ve bir kredi veya yatırım aracının anapara tutarı üzerinden hesaplanabilen faiz türüdür. Basit faiz formülü P x r x t veya P x R x T şeklindedir; burada P anapara tutarı, r faiz oranı ve t zaman dilimidir. Borç verenler genellikle maaş günü kredileri, kısa vadeli tahviller veya mevduat sertifikaları gibi kısa vadeli kredilerde veya yatırımlarda basit faiz kullanırlar. Bileşik faiz daha düşük faiz ücretlerine yol açabilir.

1.2 Bileşik Faiz Oranı Formülü

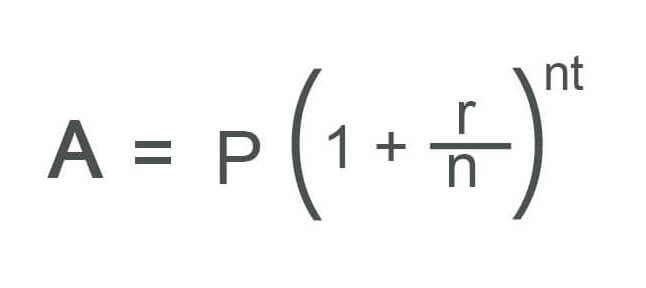

Bileşik faiz, bir kredi veya yatırımdan kazanılan faizin anaparaya eklenmesini ve faizin daha sonra yeni bakiye üzerinden hesaplanmasını içerir. Bu, yatırımın veya borcun katlanarak büyümesine yol açar. Bileşik faiz formülü A = P(1+r/n)^nt şeklindedir; burada A nihai tutar, P anapara tutarı, r faiz oranı, n faizin yıllık bileşik sayısı ve t zaman dilimidir.

Bileşik faiz emeklilik hesapları, yatırım fonları veya gayrimenkul gibi uzun vadeli yatırımlarda sıklıkla kullanılır. Üretilen para yeniden yatırıldığı ve katlanarak arttığı için zaman içinde önemli bir servet yaratma potansiyeline sahiptir. Öte yandan bileşik faiz, zaman içinde biriken yüksek faizli borcunuz varsa aleyhinize çalışabilir.

1.3 Tahakkuk Eden Faiz Oranı Formülü

Tahakkuk eden faiz, bir kredi, yatırım veya yatırım aracı için tahakkuk etmiş ancak henüz ödenmemiş veya tahsil edilmemiş faizdir. Son faiz ödemesi ile bugün arasında geçen süreye bağlı olarak bir borç verene veya yatırımcıya borçlu olunan faiz miktarıdır.

Tahakkuk eden faiz genellikle günlük olarak hesaplanır ve bir sonraki faiz ödemesinin vadesi gelene kadar kredinin veya yatırımın anapara tutarına eklenir. Son faiz ödemesi ile bugün arasında geçen süreye bağlı olarak bir borç verene veya yatırımcıya borçlu olunan faiz miktarı.

Bu nedenle, bu faiz türü, yatırımın nominal değerinden hemen anlaşılamayan bir maliyet veya faydayı temsil ettiğinden, tahvil veya diğer faiz getiren yatırımları satın alırken veya satarken dikkate alınması önemlidir. Aşırı tahakkuk eden faiz masraflarından kaçınmak için faiz ödemelerinin zamanında yapılmasını sağlamak da önemlidir.

2. Kredi Faiz Oranı Nasıl Hesaplanır?

İlk olarak, bir kredinin faiz oranını hesaplamak için bir kredi amortisman planı veya tablosu kullanılabilir. İkinci olarak, bir kredi amortisman tablosu, anapara ve faiz tutarları da dahil olmak üzere kredi için yapılan her ödemeyi ayıran bir tablodur. Üçüncü olarak, borçlulara ödemelerinin dağılımı ve kredi vadesi boyunca ödeyecekleri toplam faiz hakkında bilgi verir.

Kredi itfa planını kullanarak bir kredinin faiz oranını hesaplamak için kredi tutarı, faiz oranı, kredi süresi ve ödeme sıklığına ihtiyacınız olacaktır. Bu bilgileri edindikten sonra, çevrimiçi bir kredi amortisman hesaplayıcısına girebilir veya bir elektronik tablo uygulaması kullanarak kendi amortisman planınızı tasarlayabilirsiniz.

Bileşik faiz içeren bir kredinin faiz oranı hesaplanırken süreç daha karmaşık hale gelir. Bunun nedeni, bileşik faizin yalnızca anapara üzerinden değil, aynı zamanda tahakkuk eden faiz üzerinden de hesaplanmasıdır.

Bileşik Faizi hesaplamak için Kredi Tutarı, Faiz Oranı, Kredi Süresi ve Bileşik Sıklığı‘na ihtiyacınız olacaktır. Bileşik faiz formülü aşağıdaki gibidir:

A = P (1 + r/n)^(nt)

Nerede?

A = Kredi vadesi sonundaki Toplam Para Tutarı

P = Anapara Tutarı

r = Yıllık Faiz Oranı

n = Yıllık Bileşik Faiz Sayısı

t = Kredinin Tutulduğu Yıl Sayısı

İşte Basit Faiz, Bileşik Faiz ve Tahakkuk Eden Faiz hesaplama formülleri:

2.1 Basit Faiz

Basit faiz oranının hesaplanması, paranın kullanımı için ödenen veya tahsil edilen anapara tutarının sabit bir yüzdesinin hesaplanmasını içerir. Basit faiz oranı zaman içinde bileşmez ve önceki dönemlerde kazanılan veya ödenen faizleri dikkate almadan yalnızca anapara tutarını dikkate alır.

Basit faiz, anapara tutarı, faiz oranı ve zamana dayalı basit bir faiz hesaplama yöntemidir. Bu formül, borç verenlerin veya yatırımcıların belirli bir süre boyunca bir kredi veya yatırımdan ne kadar faiz kazanılacağını veya tahsil edileceğini hızlı bir şekilde hesaplamalarına olanak tanır. Formülün basitliği ve anlaşılabilirliği, faizi hızlı, kolay ve etkili bir şekilde hesaplaması gereken bireyler ve küçük işletmeler için çok yararlı ve anlamlı bir gereklilik haline getirir.

2.2 Bileşik Faiz

Bileşik faiz, anapara ve önceki dönemlerden birikmiş faiz üzerinden hesaplanan ve faiz üzerine faiz kazandıran faizdir. Bu, kredi veya yatırım koşullarına bağlı olarak daha yüksek bir toplam yatırım getirisi veya daha yüksek bir toplam borçlanma maliyeti ile sonuçlanır.

Bileşik faiz, anapara tutarını ve zaman içinde biriken faizi içeren bir faiz türüdür. Bu formül, uzun vadeli yatırımlardan veya uzun süre elde tutulan kredilerden kazanılan faizi hesaplamak için kullanışlıdır. Bileşik faiz formülünü kullanarak, yatırımcılar ve borçlular zaman içinde kazanacakları veya ödeyecekleri faizi doğru bir şekilde hesaplayabilir ve bilinçli finansal kararlar alabilirler.

2.3 Tahakkuk Eden Faiz

Tahakkuk eden faiz, kazanılmış ancak henüz ödenmemiş veya alınmamış faizdir. Son faiz ödeme tarihi ile cari tarih arasında bir kredi veya yatırım üzerinde birikmiş olan faizdir. Tahakkuk eden faizi, ödenmemiş anapara bakiyesi, faiz oranı ve son faiz ödemesinden bu yana geçen süreye göre hesaplarız. Bu nedenle, şirketler ve bireyler, finansal durumlarını doğru bir şekilde yansıtmak için muhasebe ve finansal raporlamada bu yöntemi yaygın olarak kullanırlar.

Tahakkuk eden faiz formülü, borçluların ve borç verenlerin son faiz ödemesinden bu yana bir kredi veya yatırımda biriken faizi doğru bir şekilde hesaplamasına olanak tanır. Bankalar, finans kurumları ve yatırımcılar kazanılan veya borçlanılan faizi belirlemek için bu formülü kullanır. Hesaplama sıklığı günlük, aylık, üç aylık veya yıllık olarak yapılandırılabilir. Tahakkuk eden faiz, bilinçli finansal kararlar almada çok önemli bir faktördür.

3. Bir Kredinin Günlük Faizi Nasıl Hesaplanır?

Günlük faizi hesaplamak için faiz oranına, anapara tutarına ve gün sayısına sahip olmanız gerekir. Günlük kredi faizini hesaplama formülü basittir. Finans kurumları bunu genellikle borçluların borçlanma maliyetini anlamalarına yardımcı olmak için kullanır. Günlük faiz oranının kredinin türüne ve kredi veren tarafından izlenen faiz politikalarına göre değişebileceğini göz önünde bulundurmak her zaman önemlidir.

Formül basitleştirilmiş bir hesaplamadır ve borçlulara faydalı bilgiler sağlayabilir.

Günlük Faiz = (Faiz Oranı x Anapara Tutarı) / 365

Nerede?

- Faiz Oranı, ondalık olarak ifade edilen yıllık faiz oranıdır

- Anapara Tutarı Kredi Tutarıdır

- 365 bir yıldaki gün sayısıdır (veya artık yılda 366)

Formül basit faiz hesaplamasını varsayar.

Kredi Faiz Oranı Hesaplama Örnekleri

Örnek 1: Basit Faiz Hesaplaması

2 yıllık bir süre için yıllık %5 basit faiz oranıyla 5.000$ borç aldığınızı varsayalım. Faizi hesaplamak için aşağıdaki formülü kullanın:

Faiz = (Anapara x Oran x Zaman)/100

Bu durumda faiz şöyle olacaktır:

Faiz = (5.000 x 5 x 2)/100 = 500 $

Toplam tutar = Anapara + Faiz = 5.000 + 500 = 5.500 $

Örnek 2: Bileşik Faiz Hesaplaması

Varsayalım ki 5 yıllık bir süre için yıllık %6 bileşik faiz oranı ödeyen bir sabit mevduat hesabına 10.000$ yatırdınız. Faizi hesaplamak için aşağıdaki formülü kullanın:

Bileşik Faiz = Anapara x [(1 + Oran/100) ^ Zaman] – Anapara

Bu durumda bileşik faiz şöyle olacaktır:

Bileşik Faiz = 10.000 x [(1 + 6/100) ^ 5] – 10.000 = 3.227,14 $

Toplam tutar = Anapara + Bileşik Faiz = 10.000 + 3.227,14 = 13.227,14 $

Örnek 3: Amortisman Çizelgesi Hesaplaması

Amortisman planını hesaplamak için çevrimiçi bir kredi amortisman hesaplayıcısı kullanabilir veya Excel kullanarak bir tane oluşturabilirsiniz. Bir Excel şablonu kullanmak, kolayca bulunabildiği ve zaman kazandırabildiği için en iyi çözüm olabilir. Excel ile borçlu, kredi tutarını, faiz oranını ve geri ödeme süresini değiştirerek programı kendi ihtiyaçlarına göre kolayca özelleştirebilir ve farklı senaryoları analiz edebilir.

Ancak yine de faiz oranlarını etkileyen faktörlere dikkat etmemiz gerekiyor. Bu konuların daha derinlemesine ele alınmasının ve faiz oranlarının belirlenme sürecinin anlaşılmasının faydalı olacağına inanıyoruz.

4. Faiz oranlarını etkileyen faktörler nelerdir?

Faiz oranları finansal sistemin kritik bir unsurudur; borçlanmayı, borç vermeyi, yatırımları ve genel ekonomiyi etkiler. Faiz oranı borç para almanın maliyetidir ve çeşitli faktörlere bağlı olarak dalgalanır.

4.1. Enflasyon

Enflasyon, mal ve hizmet fiyatlarının genel seviyesindeki artış oranıdır ve faiz oranları üzerinde doğrudan bir etkiye sahiptir. Sonuç olarak, enflasyon yüksek olduğunda, merkez bankaları harcamaları yavaşlatmak ve enflasyonu düşürmek için faiz oranlarını artırma eğilimindedir. Öte yandan düşük enflasyon, merkez bankalarının harcamaları teşvik etmek amacıyla faiz oranlarını düşük tutmaları için hareket ve konumlanma alanı sunduğundan faiz oranlarının süresiz olarak düşmesine neden olabilir.

4.2. Ekonomik Büyüme

Ekonomik büyüme faiz oranlarını etkiler. Ekonomi güçlü olduğunda ve büyüdüğünde, krediye daha fazla talep olduğundan ve yatırımcılar daha riskli yatırımları üstlenmeye daha istekli olduklarından faiz oranları artma eğilimindedir. Tersine, ekonomi zayıf olduğunda, krediye daha az talep olduğu ve yatırımcılar daha riskten kaçındığı için faiz oranları düşme eğilimindedir.

4.3. Merkez Bankası Politikaları

Merkez bankaları faiz oranlarının belirlenmesinde kritik bir rol oynar. Yani, bankalar ve diğer finansal kuruluşlar tarafından sunulan faiz oranlarını etkileyen bir gösterge faiz oranı belirlerler. Merkez bankasının faiz oranını artırması, tüketiciler ve işletmeler için borçlanma maliyetlerini yükseltir.

4.4. Hükümet Politikaları

Hükümet politikaları da faiz oranlarını etkileyebilir. Sonuç olarak, devlet borçlanması tüketiciler & işletmeler için faiz oranlarını etkileyebilir. Benzer şekilde, ekonomik büyümeyi teşvik eden hükümet politikaları daha düşük faiz oranlarına yol açabilir.

4.5. Kredi Riski Kredi Riski

Borçlunun kredi itibarı da faiz oranlarını etkileyebilir. Kredi verenler genellikle iyi bir kredi puanına ve sağlam bir mali geçmişe sahip borçlulara, kötü kredi puanına ve daha yüksek kredi riskine sahip borçlulara kıyasla daha düşük faiz oranları sunar.

4.6. Piyasa Güçleri

Arz ve talep gibi piyasa güçleri de faiz oranlarını etkiler. Kredi talebi yüksek olduğunda, faiz oranları artma eğilimindedir ve kredi talebi düşük olduğunda, faiz oranları düşme eğilimindedir.

İlk olarak, faiz oranları finansal sistemin kritik bir unsurudur ve borçlanmayı, borç vermeyi, yatırımları ve genel ekonomiyi etkiler. Enflasyon, ekonomik büyüme, merkez bankası politikaları, hükümet politikaları, kredi riski ve piyasa güçleri dahil olmak üzere yukarıda belirtilen faktörlerin tümü faiz oranlarının belirlenmesinde rol oynar. Bir borçlu olarak bu faktörleri anlamak, bilinçli finansal kararlar almanıza ve kredileriniz için mümkün olan en iyi anlaşmayı yapmanıza yardımcı olabilir.

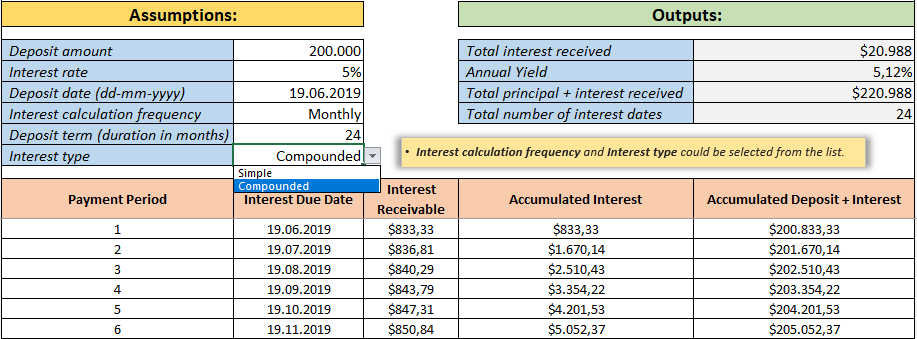

5. Tasarruf Faiz Hesaplayıcı

Elektronik tablo yetenekleri ile aylık, üç aylık, altı aylık ve yıllık ödeme alternatiflerini kolayca belirleyebilirsiniz. Ayrıca, Microsoft Excel veya Google Sheets hesap tablosu araçlarına aşina olsanız bile hesaplama yapmanın her zaman bir yolu vardır. Şimdiye kadar hesaplamayı tercih ettik, ana unsurlar borcun nasıl ödeneceğine dair bilgi sahibi olmaktı. tasarruf faiz hesaplayıcısı adı verilen bir elektronik tablo şablonuna sahip olsaydınız bu çocuk oyuncağı olurdu. Deneyim kazanmak için hem ücretsiz hem de ücretli sürümleri mevcuttur.

6. Sonuç

Son olarak, Kredi Faiz Oranı Nasıl Hesaplanır? Kredi faiz oranını neden anlamalıyız? Aslında bu soruların cevapları çok basit. Zamanında geri ödemek ve ekstra masraflardan kaçınmak için. Bir kredi amortisman planı veya tablosu kullanarak kredinin ömrü boyunca ödenecek faiz oranını ve toplam tutarı belirleyebilirsiniz.

Ayrıca, bileşik faizin hesaplanması bilinçli finansal kararlar alınmasına yardımcı olur ve en iyi kredi anlaşmasının yapılmasını sağlar. Ayrıca, bir karar vermeden önce çeşitli kredi seçeneklerini ve bunların faiz oranlarını karşılaştırmak çok önemlidir. Bu, uzun vadede tasarruf etmenize yardımcı olabilir ve üstesinden gelebileceğinizden daha fazla borç almanızı önleyebilir.

Sorular

1. Nominal Faiz Oranı Nasıl Hesaplanır?

Nominal faiz oranı, enflasyonu hesaba katmayan bir kredi veya yatırım için ilan edilen faiz oranıdır. Nominal faiz oranını elde etmek için yıllık faiz oranını her yıl bileşik dönem sayısına bölmeniz yeterlidir. Örneğin, yıllık faiz oranı %6 ise ve faiz aylık olarak bileştiriliyorsa, nominal faiz oranı aylık %6 / 12 = %0,5 olacaktır.

2. Kredi Faizi & Yıllık Yüzde Oranı (APR) arasındaki fark nedir?

Kredi faiz oranı, borçlunun kredi tutarı üzerinden yaptığı faiz ödeme yüzdesidir. Yıllık yüzde oranı (APR) ise daha eksiksiz bir ölçüttür. APR sadece kredi faiz oranını değil, aynı zamanda krediyle ilgili tüm ek ücretleri veya masrafları da dikkate alır. Kredi verenler APR‘yi borçlulara, peşin ücretler veya devam eden maliyetler de dahil olmak üzere kredinin gerçek maliyeti hakkında daha iyi bir fikir vermek için tasarlar.

3. Faiz Oranları Nasıl Belirlenir?

Faiz oranlarını enflasyon, ekonomik büyüme ve kredi arz ve talebi gibi çeşitli faktörlerin belirlediği açıktır. Merkez bankaları gösterge faiz oranlarını ayarlayarak faiz oranlarını belirler. Bu nedenle, kredi verenler de kredi faiz oranlarını belirlerken borçlunun kredi itibarını ve temerrüt riskini göz önünde bulundururlar.

4. Önce Anaparayı mı Yoksa Faizi mi Ödemek Daha İyidir?

Karşılaştırmalı olarak, bir kredi için ödeme yaparken, genellikle anaparayı ödemeden önce faizi ödemek daha iyidir. Bunun nedeni, faizin ödenmemiş anapara bakiyesi üzerinden tahakkuk etmesidir. Dolayısıyla, önce faizin ödenmesi gelecekte tahakkuk edecek faiz miktarını azaltır. Borç verenler bazı kredilerde erken anapara ödemelerini cezalandırabilir, bu nedenle borçlular fazladan ödeme yapmadan önce kredi koşullarını kontrol etmelidir.

İlgili Yazılar