Üretim Maliyeti Hesaplama Yöntemleri

Praktikte her şeyin bir maliyeti vardır; bazıları hesaplanabilir ve bazıları değil. Üretim maliyeti hesaplama matematiksel yollarla yapılabilir. Maliyetleri hesaplamak, onları yönetmenin ilk adımıdır.

Maliyetler, genel üretim süreci ve karlılık açısından kritik öneme sahiptir. Üretilen malların maliyetlerini hesaplamak, birçok şirket için harcamalarını yönetmek için bir rehberdir.

Üretim Maliyeti Hesaplama Yöntemleri (COGM) Nedir?

Üretim maliyeti, COGM olarak da bilinen, belirli bir süre zarfında bir şirketin toplam üretim maliyetini ifade eden muhasebe terimidir. Bu, ham madde maliyetleri, iş sürecindeki maliyetler ve işçilik giderleri gibi üretim ürünlerinin tamamlanması için herhangi bir masrafı içerir. COGM, bir işletmenin envanterini tamamlanmış ürünlere dönüştürmek için ne kadar harcadığının genel bir resmi olarak tanımlanabilir.

Üretim Maliyeti Hesaplama Neden Önemlidir?

Bir şey kesin: para, herhangi bir işletme için en önemli kısıtlamalardan biridir. Onu nasıl yönetileceğini bilmek, şirketlerin koşullarını geliştirmelerine ve sonunda işlerini daha iyi hale getirmelerine olanak tanır. Üretim maliyeti, üretim maliyetlerinin ne kadar yüksek veya düşük olduğunu anlamanın doğru yoludur. Şirketler, bu şekilde harcamalarını gelirleriyle karşılaştırma şansına sahiptir ve genel üretim maliyetlerini optimize etme fırsatına sahiptirler.

Tipik bir üretim sürecini hayal edin. Farklı masraflar süreçte rol oynar ve ya kar ya zararla sonuçlanır. Eğer şirket üretimdeki maliyetleri net bir şekilde anlıyorsa, karşılaşacağı kayıp ya da karı değerlendirmekten bahsedebiliriz. Üretim maliyetlerini bilerek, şirketler planlama ve fiyatlandırma stratejilerine odaklanır. Gereksiz olabilecek masrafları kesip daha ucuz olanlarla malzemeleri değiştirebilirler veya üretimi daha karlı hale getirecek bazı değişiklikler yapabilirler.

COGM’nin bazı faydalarını şu şekilde sıralayabiliriz.

- Üretim maliyetleri hakkında genel bir görünüm

- Kayıpları ve giderleri minimize etmek

- Karlılığı ve geliri maksimize etmek

- Kaynakların etkili kullanımı

- Fiyatlandırma stratejilerini geliştirmek

COGM ve COGS Arasındaki Fark

Ürün satış maliyeti (COGS), ürünlerin satış maliyetidir, yani satışa hazır tamamlanmış envanterin maliyetidir. Daha spesifik bir ifadeyle, tamamlanmış envanter, müşteriye teslim edilmeye hazır her türlü tamamlanmış ürün, mal veya hizmettir.

COGM ve COGS, ürün maliyeti planlama sürecine her ikisi de dahil olmasına rağmen, bu iki terim arasındaki ana fark, COGS’ün üretimle ilgili olmayan diğer giderleri de içermesidir. COGM, malzeme maliyetlerini ve üretim giderlerini hesaplama ile ilgilidirken; COGS, üretim giderleri yanı sıra satış, nakliye veya işçilik gibi diğer maliyetleri içerir. COGM, COGS yolundaki bir istasyon olarak sayılabilir.

COGM Formülü

Şimdi daha derinlemesine gitmek ve üretim maliyetini nasıl hesaplayacağınızı öğrenmek için COGM formülünü inceleyebiliriz. COGM formülü, temel olarak toplam üretim maliyetini hesaplama, başlangıç WIP (işlemdeki iş) envanterini eklemek ve bu toplamdan bitişik WIP envanterini çıkarmak şeklinde oluşturulur.

COGM = Toplam Üretim Maliyeti + Başlangıç (WIP) Envanteri – Bitişik WIP Envanteri

Toplam üretim maliyeti, doğrudan malzeme maliyeti, işçilik maliyeti ve üretim maliyetinin toplamından oluşur. Şimdi adım adım bu maliyete nasıl ulaşacağımızı ve envanteri hesaplamanın nasıl dahil edileceğini görelim.

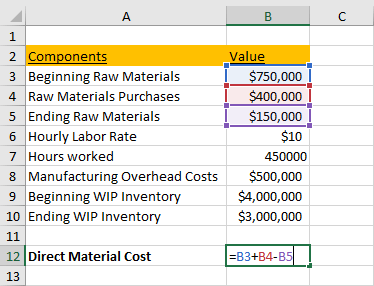

Adım 1: Doğrudan malzemeleri belirleyin

Doğrudan malzemeler, üretimde kullanılan hammaddeleerdir. Üretimin başında tutulan hammadde, sürecin sonunda kısmen kullanılmamış olabilir; bu daha sonra bitmiş hammadde olarak adlandırılır. Ayrıca, bu süre zarfında hammadde alımları olabileceğini unutmayın. Doğrudan malzemeleri hesaplamak için, başlangıçtaki hammaddeyi alışlarla toplayın ve toplam miktarı bitmiş hammadde miktarından çıkarın.

Aşağıdaki Excel örneğine bakın ve doğrudan malzemelerin nasıl hesaplandığını görün. Bir üretim şirketinin belirli maliyetleri ve ilgili bilgileri çalışma sayfasında verilmiştir:

Başlangıç hammadde maliyeti 750.000 $ olarak belirtilmiştir, alımların maliyeti 400.000 $ ve bitmiş hammadde maliyeti 150.000 $ olarak belirtilmiştir. Yapmanız gereken tek şey, bu formülü Excel’de ilgili hücreler arasında yapabilirsiniz.

Doğrudan Malzeme Maliyeti = Başlangıç Hammadde + Alımlar – Bitmiş Hammadde

750.000 $ + 400.000 $ – 400.000 $ = 1.000.000 $

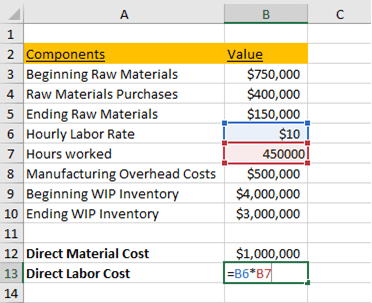

Adım 2: Kullanılan Tüm İşçilik Maliyetini Bulun

Doğrudan işçilik maliyeti, toplam çalışma saatlerini ve saatlik işçilik ücretini çarparak hesaplanır. Doğrudan malzemeleri bulmaktan daha basittir; saat ücretleri genellikle sabittir ve toplamda kaç saat çalışıldığının bilgisi ile doğrudan işçilik maliyeti kolayca hesaplanır.

Bu örnekte saatlik işçilik ücreti 10 $ olarak verilmiş ve toplam çalışma saatleri 450.000’dir. Bu iki değeri çarparsak doğrudan işçilik maliyetini elde ederiz.

Doğrudan İşçilik Maliyeti = Saatlik İşçilik Ücreti * Çalışılan Saatler

10 $ * 450.000 = 4.500.000 $

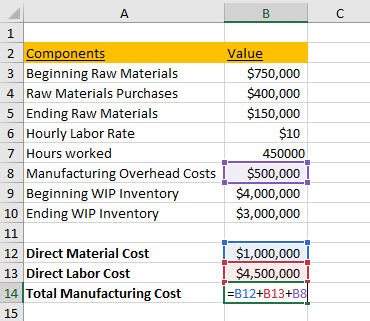

Adım 3: İmalat Genel Gider Maliyetini Ekleyin

Doğrudan malzeme maliyeti ve doğrudan işçilik maliyeti hesaplandı; artık toplam üretim maliyetine ulaşmak için sadece imalat genel gider maliyeti kalmıştır.

Üstesinden gelirken, zaten hesaplanan doğrudan malzeme ve işçilik maliyetlerine genel gider maliyetini ekleyerek toplam üretim maliyetine ulaşılır.

Toplam Üretim Maliyeti = Doğrudan Malzeme Maliyeti + Doğrudan İşçilik Maliyeti + Genel Gider Maliyeti

1.000.000 $ + 4.500.000 $ + 500.000 $ = 6.000.000 $

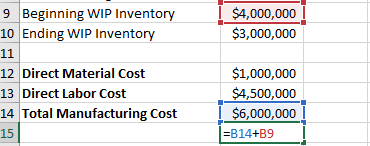

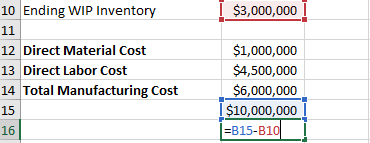

Adım 4: Başlangıçtaki İşlemdeki İş (WIP) Envanterini Ekleyin

COGM formülünün ilk kısmı tamamlandı. Bir sonraki adım, toplama başlangıçtaki işlemdeki iş (WIP) envanterini eklemektir. Bu zaten Excel tablosunda açıkça verilmiştir.

Başlangıç WIP envanterini toplam üretim maliyetine ekleyerek yeni bir toplam elde edilir.

6.000.000 $ + 4.000.000 $ = 10.000.000 $

Adım 5: Bitişik İşlemdeki İş (WIP) Envanterini Çıkarın

Sonunda maliyetin hesaplanması için sadece bir adım kaldı. Yapmanız gereken son şey, bitişik işlemdeki iş (WIP) envanterini çıkarmaktır.

= 10.000.000 $ – 3.000.000 $

= 7.000.000 $

Hesaplamanın sonunda sonucun 7.000.000 $ olduğunu görebilirsiniz.

İmalat Genel Gider Nedir ve Neleri İçerir?

İmalat genel giderler, COGM formülünün bir parçasıdır; daha da belirli olarak toplam üretim maliyeti kısmının bir bileşenidir. Ancak, neyin imalat genel giderine dahil edilmesi gerektiği karmaşık bir konudur ve belirli bir cevabı yoktur.

İmalat genel giderler, üretim tesislerinde meydana gelen dolaylı ürün maliyetlerini içerir. Ürünler için gerekli olsalar da doğrudan nihai ürünü etkilemezler. Bazı dolaylı maliyetler satılan ürünlerle ilişkilendirilebileceği için bunları nereye koyacağımızı belirlemek zor olabilir. İşleme maliyetleri, depolama maliyetleri, kira veya taşıma maliyetleri; bunları genel gider maliyetine mi yoksa COGS’a mı dahil etmeliyiz? Ya da bunlar sabit maliyetler mi?

Örneğin, kira maliyeti, üretim tesislerinin kirasıysa, o zaman genel gider maliyetine dahil edilir. Eğer üretimle ilgisi olmayan genel bir ofis kirası ise, o zaman genel gider maliyetine dahil edilmez. Taşıma, satılan ürünlerin nakliyesi veya satın alınan ürünlerin taşımasından kaynaklanabileceğinden hem COGS hem de ürünlerin maliyetinin altına dahil edilebilir. Elektrik ve gaz genellikle sabit maliyetlerdir ve aylık masraflardır, kira gibi. Bununla birlikte; bu maliyetler üretilen birimlere tahsis ediliyorsa imalat genel gider maliyeti haline gelirler. Elektrik sistemleri normal şekilde çalışır ve işlenen ürün birimlerinden ne kadar etkilendiği önemli değildir, ancak elektrik enerjisi belirli bir ünite için daha yüksek bir hacimle kullanılıyorsa, bu bir imalat genel gider maliyeti gibi görünmeye başlar.

Dolayısıyla, dolaylı üretim maliyeti üretim tesisleriyle herhangi bir şekilde ilişkilendiriliyorsa; o zaman bir imalat genel gider maliyeti olarak sayılır. Elektrik, gaz, bakım, amortisman, fabrika malzemeleri, kira ve üretim tesislerinin vergileri gibi örneklerden bazıları imalat genel gider maliyetinin örnekleridir.

Üretim Maliyeti Örnekleri

COGM’yi daha iyi anlamak için bazı gerçek dünya örneklerine bakalım.

Örnek 1: Mobilya Üreticisi

Bir mobilya üreticisi, mobilya üretim işinde bulunmaktadır. Üretim sürecinde kullanılan malzemeler, ahşap, metal, kumaş, sünger, cıvata ve boyadır. İmalat sürecinde çalışan marangozların ve işçilerin ücretleri ödenmektedir. Ayrıca, fabrika binası kira altındadır ve aylık enerji maliyetleri vardır.

Bu mobilya üreticisi için COGM hesaplamak, tüm bu maliyetlerin toplamını içerir. Doğrudan malzeme maliyetleri, doğrudan işçilik maliyetleri, kira, enerji ve diğer imalat genel gider maliyetlerini içerir.

Örnek 2: Gıda Üreticisi

Bir gıda üreticisi, çeşitli yiyecek ve içecek ürünleri üretmektedir. Üretim sürecinde kullanılan malzemeler, gıda hammaddeleri, ambalaj malzemeleri ve etiketlerdir. Ürünleri hazırlayan ve işleyen çalışanların ücretleri ödenmektedir. Ayrıca, üretim tesisinin bakımı, temizliği ve enerji maliyetleri vardır.

Bu gıda üreticisi için üretim maliyeti hesaplama, tüm bu maliyetleri içerir. Gıda hammaddesi maliyetleri, doğrudan işçilik maliyetleri, ambalaj maliyetleri, enerji maliyetleri ve diğer imalat genel gider maliyetlerini içerir.

Örnek 3: Elektronik Üreticisi

Bir elektronik üreticisi, çeşitli elektronik cihazlar üretmektedir. Üretim sürecinde kullanılan malzemeler, elektronik bileşenler, devre kartları, plastik kasalar ve ekranlar gibi parçalardır. Elektronik ürünleri monte eden ve test eden çalışanların ücretleri ödenmektedir. Ayrıca, üretim tesisinin elektrik, su ve temizlik maliyetleri vardır.

Bu elektronik üreticisi için COGM hesaplamak, tüm bu maliyetleri içerir. Elektronik bileşen maliyetleri, doğrudan işçilik maliyetleri, plastik kasaların maliyetleri, enerji maliyetleri ve diğer imalat genel gider maliyetlerini içerir.

Sonuç

Üretim maliyeti hesaplama, bir işletmenin belirli bir süre zarfında toplam üretim maliyetini belirlemek için kullanılan önemli bir muhasebe terimidir. COGM hesaplama işlemi, doğrudan malzeme maliyetlerini, doğrudan işçilik maliyetlerini ve imalat genel gider maliyetlerini içerir. Bu hesaplama, bir işletmenin üretim maliyetlerini anlamasına ve optimize etmesine yardımcı olur.

COGM, işletmelerin üretim süreçlerini iyileştirmelerine ve karlılıklarını artırmalarına olanak tanır. Bu nedenle, işletmeler için kritik bir muhasebe konseptidir ve doğru bir şekilde hesaplanmalıdır.

Her işletmenin COGM hesaplama süreci farklı olabilir çünkü kullanılan malzemeler, iş süreçleri ve genel giderler işletmeye özgüdür. Ancak temel COGM formülü, bu maliyetleri toplamak ve sonucu elde etmek için kullanılır.

İşletmeler, COGM hesaplamalarını doğru bir şekilde yaparak, üretim süreçlerini optimize edebilir, maliyetleri minimize edebilir ve karlılıklarını artırabilirler. Bu nedenle, COGM’nin önemi işletme yönetimi açısından büyüktür.

COGM hesaplama süreci, işletmelerin mali performanslarını izlemelerine ve finansal kararlar almalarına yardımcı olan önemli bir araçtır. İşletmelerin COGM’yi doğru bir şekilde hesaplaması ve anlaması, finansal başarılarını artırabilir.

Sonuç olarak, COGM hesaplama işlemi, işletmelerin üretim maliyetlerini anlamalarına, optimize etmelerine ve finansal kararlar almalarına yardımcı olan kritik bir muhasebe konseptidir.

İlgili Yazılar